Die Top 10 Tech-Aktien – Bewertung von Technologiewerten

Die physische und die digitale Welt verzahnen sich immer enger miteinander. Neue Trends wie das Metaverse, Cloud-Computing, künstliche Intelligenz (KI), neue Bezahldienste von Fintechs oder E-Commerce zeigen die Relevanz neuer Technologien auf.

Möchtest du in unsere digitale Zukunft investieren, dann ist ein Blick auf die besten Tech-Aktien womöglich der richtige Schritt.

In diesem Beitrag erfährst du alles Wichtige zur Selektion und Bewertung von Technologiewerten.

Viel Spaß beim Lesen!

1. Was sind Tech-Aktien?

Bei einer Technologie-Aktie handelt es sich um börsennotierte Firmen aus dem Technologiesektor (Information Technology – IT). Dieser ist allerdings sehr fragmentiert, sodass auch hier eine Unterteilung in folgende Branchen vorgenommen werden kann.

Branchen des IT-Sektors

In den vergangenen Jahren definierten die meisten Anleger die FAANG-Aktien als Inbegriff für Technologiewerte. Die ehemaligen FAANG-Werte waren:

Dass der Begriff FAANG nicht mehr aktuell ist, zeigt ein Blick auf die Namen der Firmen sowie deren Marktkapitalisierung. So firmiert Facebook heute als Meta Platforms Aktie am Markt. Auch der Konzern hinter Google hat sich in Alphabet umbenannt – Google ist lediglich eine Sparte des Unternehmens.

- Mehr als 7.500 Aktien

- Kostenlose Sparpläne ab 1 €

- Kostenloses Depot vom Testsieger

Insbesondere die FAANG-Werte haben den Markt und das Verhalten der Nutzer nachhaltig verändert – für Investoren hat sich dies in den Kursanstiegen widergespiegelt.

Magnificent 7 sind die erfolgreichsten Technologieaktien der vergangenen Jahre

Neben dem Begriff FAANG hat sich ein weiteres Akronym für die Beschreibung der Big-Techs etabliert: GAFAM. Dieses steht für Alphabet (Google), Amazon, Meta (Facebook), Apple und Microsoft. Mittlerweile hat sich in diesem Kontext die Bezeichnung Magnificent Seven etabliert. Diese umfasst die fünf zuvor genannten Titel sowie Tesla und Nvidia.

Mit Nvidia ist auch einer der führenden Konzerne der Halbleiterindustrie vertreten. Weitere spannende Vertreter dieser Branche sind AMD, Intel, Broadcom, Texas Instruments und Qualcomm. Diese Vielfalt an Einzelwerten und Branchen macht den IT-Sektor so spannend für den Aktienmarkt.

2. Warum in Technologie-Aktien investieren?

Bei Tech-Aktien handelt es sich im Regelfall um Wachstumsaktien, die noch immer mit einer überdurchschnittlichen Geschwindigkeit wachsen. Somit liegt der Fokus bei diesen Unternehmen auf einer weiteren Steigerung des Umsatzes sowie der Erschließung neuer Märkte.

Oftmals ist zu beobachten, dass die Gewinne nicht im Gleichschritt mit den Umsätzen wachsen. Das liegt in den Anfangszeiten vor allen Dingen daran, dass das meiste Kapital direkt in die Erschließung neuer Märkte sowie der Weiterentwicklung und Neuentwicklung von Produkten fließt.

Von daher ist es auch normal, dass Tech-Aktien keine Dividende oder eine sehr niedrige Dividende zahlen.

Technologietitel zählen also häufig nicht zu den Dividenden Aktien.

Reinvestitionen von Tech-Aktien bieten Steuervorteile für Anleger

Anleger profitieren von langfristig steigenden Kursen. Aus steuerlicher Sicht ist dieser Ansatz sogar zu bevorzugen, da eine Besteuerung der Gewinne erst im Falle des Aktienverkaufs stattfindet. Bis zum Zeitpunkt des Verkaufs thesaurierst du die Erträge und profitierst vom Zinseszinseffekt.

Zudem muss auch das Unternehmen weniger Steuern in der Wachstumsphase zahlen. Während die Umsätze kontinuierlich steigen, werden die Erlöse wieder ins Unternehmen investiert. Die bilanzierten Gewinne und steuerbaren Gewinne fallen somit niedriger aus.

Die bilanzierten Gewinne vor Steuern werden in der Bilanz als Earnings Before Income and Taxes (EBIT) geführt.

Bei Wachstumsunternehmen solltest du den Fokus auf den Cashflow legen.

Betrachtest du dahingegen den Cashflow, welcher in den Bilanzen als Free Operating Cash Flow (FOCF) bezeichnet wird, so sollte ein starkes Wachstum zu beobachten sein. Sobald das Unternehmen seine Ausgaben für weiteres Wachstum reduziert, schlägt sich der hohe Cashflow auf das EBIT nieder.

Die Gewinne können in Zukunft genutzt werden, um Akquisitionen zu tätigen, Aktien zurückzukaufen oder Dividenden zu zahlen.

Entscheidest du dich also für ein Investment in Tech-Aktien, dann setzt du den Fokus deines Portfolios klar auf eine Wachstumsstrategie. Du kannst jedoch auch Tech-Aktien kaufen, um eine Dividendenwachstumsstrategie umzusetzen.

Tech-Aktien erzielten eine höhere Rendite als Value-Werte

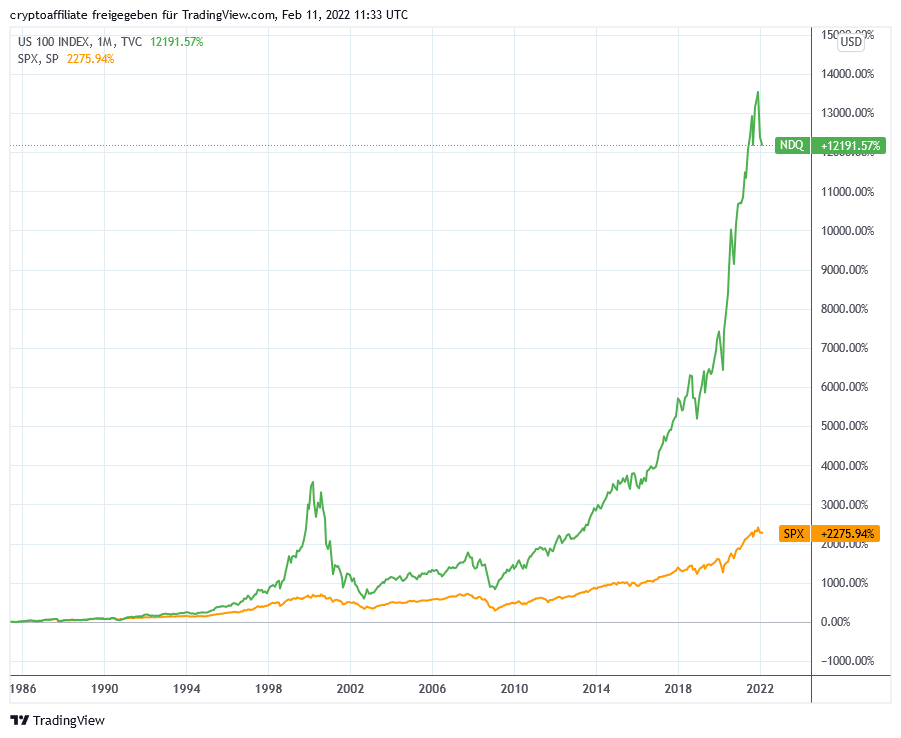

Aus Sicht der Anleger sind vor allen Dingen die letzten 10 Jahre ein interessanter Beobachtungszeitraum. Hier spricht besonders viel für Technologiewerte. Repräsentativ lässt sich beispielsweise der Nasdaq-100 anführen.

Vergleich des Nasdaq 100 mit dem S&P500 von 1986-2022. Quelle: TradingView

Dieser erzielte eine jährliche Rendite von mehr als 16 % und somit durchschnittlich 4,5 % mehr als der breiter diversifizierte S&P 500. Spannend ist zudem die Tatsache, dass der Nasdaq-100 den Gesamtmarkt in 90 % der Jahre schlug und Anlegern eine Outperformance sicherte.

Blicken wir auf die Gewichtungen innerhalb des Nasdaqs, dann nehmen Unternehmen wie Apple, Microsoft, Amazon, Meta Platforms oder Tesla Motors eine hohe Gewichtung innerhalb des Index ein.

Somit ist die erzielte Outperformance gegenüber dem breit gestreuten S&P 500 kein Wunder. Auch der S&P 500 führt die größten Tech-Aktien, doch die Gewichtung fällt deutlich geringer aus.

Bemerkenswert ist die Tatsache, dass die meisten Tech-Unternehmen aus den USA kommen. In Europa beträgt der Anteil der Technologieunternehmen in den Indizes nur rund 10 Prozent, während der S&P 500 zu 25 Prozent aus Tech-Werten besteht.

Corona-Krise als Kurstreiber bei Tech-Aktien

Besonders bemerkenswert war die Kursentwicklung der Tech-Aktien im Zuge der Corona-Pandemie. Während die Kurse der Tech-Unternehmen im Zuge des allgemeinen Börsencrashs im März 2020 regelrecht einbrachen, sollte die darauffolgende Erholung die relative Stärke dieser Werte untermauern.

Die meisten Anleger erkannten in Corona und der weltweiten Nutzung der Remote-Arbeit einen Katalysator für die Kurse der Tech-Aktien. Egal, ob Team Meetings über Microsoft Teams, eine erhöhte Nutzung von Streaming-Angeboten wie Netflix oder Online-Bestellungen über e-Commerce-Plattformen wie Amazon – die Umsätze der Tech-Unternehmen stiegen rasant an.

Insgesamt hat uns die Corona-Pandemie gezeigt, wie wichtig Technologieunternehmen in unserem Alltag geworden sind. Allerdings zeigt sich auch, dass Anleger die Werte der Unternehmen durch Wachstumsphantasien teilweise zu hoch angesetzt haben.

3. Warum sind Tech-Aktien so teuer bewertet?

Es gibt einige Kennzahlen, welche uns Anleger bei der Bewertung von Aktien unterstützen.

Im Folgenden stelle ich einige dieser Finanzkennzahlen vor und erkläre dir, weshalb Einzeltitel der Technologiebranche häufig teuer bewertet sind.

- Das Kurs-Gewinn-Verhältnis: Eine Kennzahl, die jeder Anleger kennen sollte, ist das Kurs-Gewinn-Verhältnis (KGV). Das KGV sagt nicht unmittelbar aus, ob eine Aktie günstig oder teuer ist, ergibt für den Vergleich mit dem Sektor jedoch durchaus Sinn.

- Das PEG-Ratio: Eine der wichtigsten Kennziffern für die Bewertung von Wachstumsaktien ist das Price-Earnings-Growth-Ratio (PEG-Ratio). Zur Berechnung des PEG-Ratio benötigst du das KGV. Hier teilst du das KGV durch die Wachstumsrate des Gewinns. Ein Wachstumsunternehmen gilt als attraktiv bewertet, wenn das PEG zwischen 0 und 1 ist. Das PEG-Ratio sollte maximal so hoch sein, wie die jährliche Wachstumsrate des Unternehmensgewinns.

- Burggraben bei Tech-Aktien analysieren: Als nächsten Schritt schaue ich mir das Produkt des Unternehmens an. Gibt es einen klaren Wettbewerbsvorteil oder hohe Markteintrittsbarrieren für Wettbewerber? Gibt es eventuell sogar Abo-Modelle, welche die Kunden an das Unternehmen binden und langfristig für steigende Cashflows sorgen?

Sind Information Technology Aktien wirklich zu teuer bewertet?

Wirfst du lediglich einen Blick auf die aktuelle Bewertung anhand des KGVs, dann wirken die meisten Tech-Aktien überteuert.

Vergleichst du etwa Nvidia oder Microsoft mit einer Unilever Aktie, dann erscheint die Bewertung von Unilever auf den ersten Blick günstiger. Dies ist ein Trugschluss, denn basierend auf den aktuellen Gewinnen kaufst du ein solches Konsumgüterunternehmen zwar zu einem günstigeren Preis. Doch neben den aktuellen Gewinnen spielen auch die zukünftigen Umsätze eine Rolle, weshalb du das Gewinn- und Umsatzwachstum berücksichtigen solltest.

Dies ist auch einer der Gründe, weshalb Technologie-Aktien eine höhere Bewertung aufweisen. Am Aktienmarkt wird die Zukunft eines Konzerns gehandelt.

Technologie-Werte sind vorwiegend aufgrund ihres Zukunftspotenzials oftmals teurer bewertet als etablierte Unternehmen aus anderen Wirtschaftszweigen.

4. Die 10 besten Tech-Aktien im Überblick

Nun wollen wir einen Blick auf die aus unserer Sicht Top 10 Tech-Aktien werfen. Wir haben versucht, hier eine Mischung unterschiedlicher Geschäftsbereiche innerhalb des Technologie-Sektors zu schaffen.

Alphabet (ISIN: US02079K1079)

Der wohl bekannteste Dienst des Internetkonzerns ist die Suchmaschine Google sowie die dazugehörigen Services. Mit Google kommen wir auch gleich zur Cashcow des Unternehmens, denn aktuell boomt die Werbebranche.

Neben Google verzeichnet auch YouTube stark steigende Werbeeinnahmen und trägt einen erheblichen Beitrag zum wirtschaftlichen Erfolg bei.

Eines der spannendsten Tochterunternehmen von Alphabet ist Calico, die Biotechnologie-Sparte. Der Fokus von Calico liegt auf der Erforschung des menschlichen Alterungsprozesses. Zusammen mit Abbvie betreibt Calico ein eigenes Forschungszentrum im Silicon Valley.

Mit Waymo gehört auch eines der aussichtsreichsten Projekte zum Thema autonomes Fahren zum Alphabet Konzern. Bereits heute gibt es Roboterautos von Waymo in einem Vorort der US-Stadt Phoenix zu beobachten.

Weitere spannende Projekte sind etwa Loon als Alternative zu Starlink, Google Fiber für den Glasfaser-Ausbau in den USA oder DeepMind zur Entwicklung von KI-Lösungen.

Amazon (ISIN: US0231351067)

Amazon ist vorwiegend für die gleichnamige E-Commerce-Plattform bekannt.

Insgesamt unterteilt sich Amazon in zahlreiche Geschäftsbereiche. So gibt es mit Amazon Music einen alternativen Service zu Spotify. Amazon Prime Video ist die Alternative zu Netflix. Auch der Hörbuch-Service Audible hat sich zu einem wichtigen Einkommensstrom weiterentwickelt.

Verantwortlich für das Gewinnwachstum der Amazon Aktie ist vor allen Dingen die Cloud-Sparte Amazon Web Services (AWS).

AWS ist Marktführer im Cloud-Sektor. Außerdem setzen 33 % der größten 100.000 Websites auf AWS als Hosting-Anbieter. Der größte Konkurrent im Cloud-Geschäft ist Microsoft Azure.

Investoren der Amazon Aktie sollten bedenken, dass die US-Behörden immer wieder eine Zerschlagung des Konzerns fordern.

Sollte es zu einer Aufspaltung des Unternehmens kommen, dürfte AWS das spannendste Investment darstellen.

Apple (ISIN: US0378331005)

Bei Apple handelt es sich um eine wahre Cash-Maschine.

Der Hype um Apple begann mit der Einführung des iPhones im Jahr 2007. Heute ist das iPhone für rund 50 % der Umsätze verantwortlich.

Die Mac-Sparte verzeichnet einen Umsatzanteil von 10 %. Die iPads verzeichnen noch rund 9 % der Umsätze.

Besonders spannend für das weitere Wachstum des Unternehmens ist die Services-Sparte. Diese trägt mittlerweile zu 20 % der Umsätze bei. Zu den Services gehört beispielsweise der App Store, die iCloud und Apple Music. Mit neuen Diensten wie Apple TV+ möchte Apple ein Konkurrenzprodukt zu Netflix etablieren.

Im Gegensatz zu seinen Konkurrenten schafft es der Konzern immer wieder, die Kunden und Anleger mit Innovationen zu überraschen.

Für Anleger, die auf Dividenden setzen, ist Apple ein interessantes Unternehmen. Die aktuelle Dividendenrendite ist zwar relativ gering. Allerdings hat Apple in der Vergangenheit die Dividende regelmäßig erhöht.

Intel (ISIN: US4581401001)

Bei Intel handelt es sich um einen wahren Dino unter den Technologieaktien. Intel ist ein Halbleiterhersteller, der 1968 in Santa Clara gegründet wurde.

Heute ist Intel der führende Hersteller von Prozessoren für Computer. Allerdings sieht sich das Unternehmen seit geraumer Zeit einem steigenden Konkurrenzdruck ausgesetzt.

Vorwiegend AMD bietet seinen Kunden sehr gute Produkte zu fairen Preisen an. Apple disruptiert mit seinen ARM-Prozessoren den gesamten Markt für Prozessoren und bietet leistungsfähige und energieeffiziente Modelle an.

Die Intel Aktie ist ein Investment für Dividendeninvestoren und bei einer Optimierung der Fertigung könnte Intel auch wieder zu einem Wachstumswert avancieren.

Bisher hat Intel die Fertigung in eigenen Fabriken durchgeführt. Andere Hersteller wie AMD oder Apple kümmern sich dahingegen lediglich um das Chip-Design und lagern die Fertigung an Unternehmen wie TSMC aus.

In Anbetracht der steigenden Relevanz des Gaming-Marktes sowie des von Meta Platforms angestrebten Metaverse könnte Intel zu einem wahren Zukunftsinvestment werden.

Microsoft (ISIN: US5949181045)

Auch Microsoft ist ein etabliertes Technologie-Unternehmen und kämpft mit Apple um den Rang des weltweit wertvollsten Unternehmens.

Früher war das Unternehmen primär für sein Betriebssystem Windows und sein Office Softwarepaket bekannt. Heute ist Microsoft eines der Unternehmen, welches mit Abonnements regelmäßige Einnahmen erzielt.

Microsoft 365 ist einer der Umsatzgaranten im Konzern. Mit Microsoft Azure betreibt Microsoft die zweitgrößte Cloud-Plattform der Welt. Das Nutzerwachstum von Azure liegt sogar über dem von AWS, sodass Azure in den kommenden Jahren die Marktführerschaft übernehmen dürfte. Azure ist wie AWS für einen Großteil des Konzerngewinns verantwortlich.

Besonders spannend ist die Entertainment-Division, welche hauptsächlich die Gaming-Sparte beinhaltet. Hier setzt Microsoft auf Wachstum und ist mit Akquisitionen aufgefallen.

Meta Platforms (ISIN: US30303M1027)

Bei Meta Platforms handelt es sich um den ehemaligen Facebook-Konzern. Meta Platforms plant den Aufbau eines Metaversums, dem für Marc Zuckerberg nächsten logischen Schritt im Bereich der sozialen Netzwerke.

Bisher ist das Unternehmen insbesondere für seine sozialen Netzwerke Facebook, Instagram und WhatsApp bekannt. Die Umsätze werden durch Werbeeinnahmen erzielt.

Spannend für Investoren ist die Rolle von WhatsApp. Bisher erzielte Meta Platforms mit WhatsApp keine Umsätze. Dies könnte sich in Zukunft ändern. Das chinesische Pendant WeChat von Tencent zeigt, dass eine solche Kommunikationsplattform den Wandel hin zur Mobile-Payment-Plattform absolvieren kann. Eine solche Entwicklung hätte einen massiven Einfluss auf die Entwicklung der Meta Platforms Aktie.

Tencent

Tencent ist einer der wertvollsten Konzerne Chinas.

Das Besondere an Tencent ist die hohe Diversifikation in den einzelnen Geschäftsfeldern. Das wohl lukrativste Geschäft für Tencent dürfte die mobile App WeChat sein. In China können Nutzer über WeChat Bezahlungen vornehmen, Essen und sogar Ride-Hailing Services nutzen.

Außerdem verzeichnet der Tencent Music über 600 Millionen aktive Nutzer – somit betreibt Tencent den weltweit größten Musik-Streaming-Dienst.

- Live-Übersicht sämtlicher Depots

- Automatisch mit Banken verbunden

- Steuerreports

Auch im Bereich Gaming und e-Sports ist Tencent innerhalb Chinas führend. An bekannten Publisher wie Epic Games, Paradox Interactive, Riot Games oder Ubisoft hat Tencent Beteiligungen. Im Allgemeinen setzt Tencent auf Unternehmensbeteiligungen an aufstrebenden Unternehmen.

Anleger sollten bei Tencent beachten, dass es sich um ein chinesisches Unternehmen handelt. Dementsprechend gibt es politische Risiken, welche bei einem Investment zu berücksichtigen sind.

NVIDIA

Nun kommen wir zu einem der weltweit spannendsten KI-Unternehmen. Bei NVIDIA handelt es sich in erster Linie zwar um einen Hardware-Hersteller. Allerdings unterteilt sich das Geschäft von NVIDIA in unterschiedliche Geschäftsfelder. Besonders wichtig für die Umsätze des Unternehmens sind die Gaming-Sparte und der Geschäftsbereich Datenzentren.

Als Experte für KI-Chips ist Nvidia bestens positioniert, um massiv von den Innovationen der Basistechnologie Künstliche Intelligenz zu profitieren.

Auch für langfristige Dividendenanleger ist NVIDIA ein interessantes Investment, denn das Unternehmen erhöht die Ausschüttungen regelmäßig. Insbesondere in den vergangenen Jahren ist die Dividendenrendite dynamisch gewachsen.

Salesforce

Bei Salesforce handelt es sich um einen führenden Anbieter für Enterprise Cloud Computing-Lösungen. Dabei fokussiert das Unternehmen vor allen Customer Relationship Management-Systeme (CRM) und ist somit ein direkter Konkurrent zum deutschen Technologie-Unternehmen SAP.

Salesforce führte seine erste CRM-Lösung bereits im Jahr 2000 ein und ist vor allen Dingen in den vergangenen Jahren durch Akquisitionen gewachsen. Im Grunde gibt es bei Salesforce sechs zentrale Cloud Service-Angebote:

- Vertriebsautomatisierung

- Kundendienst und Support

- Community Management

- Analytics

- Marketing-Automatisierung

- Benutzerdefinierte Anwendungen

Netflix (ISIN: US64110L1061)

Last but not least von werfen wir einen Blick auf die führende Streaming-Aktie Netflix.

Insbesondere weitere Nutzersteigerungen oder Preisanpassungen können die Umsätze steigen lassen. Ein besonders Potenzial betrifft die Unterbindung von geteilten Accounts. So könnte Netflix etwa die Anzahl der verwendbaren Geräte limitieren und somit mehr Nutzer auf die Plattform treiben.

5. Chancen und Risiken von Tech-Aktien

Wer in Technologiewerte investiert, sollte sich mit den Chancen und Risiken eines solchen Investments vertraut machen.

Die wichtige Rolle von Technologie in unserer Gesellschaft ist ein Grund, der klar für ein Investment spricht. Allerdings ist Technologie ein vielschichtiger Begriff, sodass du stets auf aktuelle Trends und Entwicklungen achten solltest.

Im Folgenden zeigen wir dir Vor- und Nachteile von einem Investment in Tech-Aktien:

Chancen

- Hohe Renditechance

- Spannend für Anleger mit Fokus auf Dividendenwachstum

- Oftmals geringe Verschuldung und hoher Bargeldbestand

- Diversifikation innerhalb des Technologiesektors möglich

- Abo-Modelle ermöglichen hohe, wiederkehrende Einnahmen

Risiken

- Disruptionspotenzial durch neue Wettbewerber

- Aktien oftmals höher bewertet

- Teilweise keine Burggräben im Geschäftsmodell

- Bewertung teilweise schwierig, da zu spezielle Geschäftsmodelle

6. Fazit zu Technologie-Aktien

Tech-Aktien sind auch in Zukunft einer der großen Anlagetrends. Fest steht, dass uns Technologieaktien auch in den kommenden Jahren begleiten und technologische Errungenschaften eine noch wichtigere Rolle spielen werden. Themen wie der 3D-Druck, Blockchain, Cyber Security, E-Commerce oder künstliche Intelligenz werden in Zukunft noch relevanter für unser Leben.

Wer bereits heute von den Trends der Zukunft profitieren möchte, kann und sollte in Tech-Aktien investieren. Unsere Auswahl der besten Tech-Aktien ist nur ein Ausschnitt des Gesamtmarktes – die Liste spannender Kandidaten lässt sich nahezu ins unendliche erweitern.

7. Häufig gestellte Fragen zu Tech-Aktien

Unsere Inhalte spiegeln nur die Meinungen und Erwartungen der Autoren wider und stellen somit keine Empfehlung zum Kaufen, Halten oder Verkaufen der genannten Wertpapiere dar.

Als Anleger*in trägst Du die volle Verantwortung für Deine Investitionsentscheidungen.

Die Autoren können in einige der beschriebenen Assets investiert sein und somit ein Interesse an deren Kursentwicklung haben.

- Entdecke die Chancen und Risiken im dynamischen Energiesektor, von traditionellen Öl- und Gasunternehmen bis hin zu erneuerbaren Energiequellen.

- Tauche ein in die Welt der Finanzaktien und erfahre, wie Banken, Versicherungen und Fintech-Unternehmen die Wirtschaft antreiben.

- Lerne die vielfältigen Investitionsmöglichkeiten im Gesundheitssektor kennen, von Pharmakonzernen bis zu innovativen Biotech-Startups.

- Erkunde die Möglichkeiten, in den Immobilienmarkt zu investieren, ohne selbst Eigentum zu erwerben, durch REITs und Immobilienunternehmen.

- Verstehe die Bedeutung von Industrieaktien für die Wirtschaft und wie du von technologischen Fortschritten und Infrastrukturentwicklungen profitieren kannst.

- Erfahre, wie Aktien von Unternehmen, die nicht lebensnotwendige Produkte anbieten, auf wirtschaftliche Zyklen reagieren und Chancen bieten können.

- Erfahre auf der anderen Seite wie die Stabilität von Aktien aus dem Bereich der lebensnotwendigen Güter deinem Portfolio Sicherheit verleihen kann.

- Lerne die Besonderheiten von Investitionen in Rohstoffunternehmen kennen und wie du sie als Inflationsschutz nutzen kannst.

- Tech-AktienAktueller ArtikelErhalte einen Überblick über aktuelle Trends im Technologiesektor und erfahre, wie du von technologischen Durchbrüchen wie AI oder Blockchains profitieren kannst.

- TelekommunikationsaktienNächster ArtikelLerne mehr über die Rolle von Telekommunikationsunternehmen in der vernetzten Welt und ihre Bedeutung für Investoren.

- Erkunde die Stabilität und Dividendenstärke von Versorgungsunternehmen und ihre Rolle als defensive Investments in volatilen Märkten.