Consorsbank Girokonto im Test 2026

Lohnt sich das Consorsbank Girokonto wirklich? In unserem Test holt es 85 % und die Note „gut“ – vor allem dank einer Kartenausstattung, die kaum eine andere Direktbank bietet. Aber das Konto hat auch klare Schwächen. Wir haben uns Gebühren, Karten, App und Service im Detail angesehen und zeigen dir, für wen sich das kostenlose Girokonto lohnt.

So gut schneidet das Consorsbank Girokonto im Test ab

- Das Consorsbank Girokonto erreicht in unserem Test der Girokonten mit 85,42 % eine solide Platzierung.

- Die vielen Kartenoptionen, die kostenlose Kontoführung und die vielen Extra-Produkte wie Depot und Tagesgeld sind klare Pluspunkte.

- Bargeldeinzahlungen erfolgen über die ReiseBank und sind kostenpflichtig.

Bei der Bewertung des Girokontos orientieren wir uns an unserem Girokonto-Vergleich sowie an unserem Direktbanken-Vergleich. Für volle Transparenz basiert dieser Test auf unserem Testschema.

Was kostet das Consorsbank Girokonto? Gebühren im Test

Fangen wir mit dem an, worauf es bei einem Girokonto zuerst ankommt: den laufenden Kosten. Und da macht die Consorsbank vieles richtig. In unserer Bewertung erreicht das Konto in der Kategorie Gebühren 89,53 % – das ist eine der stärksten Einzelnoten im gesamten Test.

Die Kontoführung kostet 4 € im Monat – es sei denn, du erfüllst eine von zwei Bedingungen: Entweder du hast einen monatlichen Geldeingang von mindestens 700 Euro, oder du bist unter 31 Jahre alt. Für die meisten Berufstätigen mit laufendem Gehaltseingang sowie für Studenten ist das Konto damit faktisch kostenlos. Wer ein kostenloses Zweitkonto ohne regelmäßigen Geldeingang sucht, muss dagegen eine geringe Gebühr zahlen.

Cortal Consors oder Consorsbank?

Falls dir noch der Name Cortal Consors geläufig ist: Das ist dieselbe Bank. Gegründet wurde sie 1994 von Karl Matthäus Schmidt als Consors. 2002 kam sie unter das Dach von BNP Paribas und firmierte fortan als Cortal Consors. Seit 2014 läuft alles unter dem Namen Consorsbank.

Bei den restlichen Kosten gibt es wenig zu beanstanden. Die Visa-Debitkarte, die Credit Card Gold Light und die Girocard kommen ohne Jahresgebühr und ohne Ausstellungskosten. Das ist keine Selbstverständlichkeit, denn viele Direktbanken lassen sich die Girocard mittlerweile extra bezahlen oder verlangen Gebühren für den Versand.

Was uns besonders gut gefällt, ist der Dispozins von 8,15 %. Zwar bleibt ein Dispo ein teurer Kredit, auf den du besser verzichtest. Aber im Vergleich zur Konkurrenz besticht das Girokonto der Consorsbank durch faire Zinsen, denn viele Banken verlangen hier zweistellige Sätze jenseits der 10 %.

Ein Wermutstropfen versteckt sich bei den Fremdwährungen: Zahlst du mit der Karte außerhalb des Euroraums, werden 2,10 % auf den Umsatz fällig. Ebenfalls werden 2,10 % für Bargeldabhebungen in Fremdwährung berechnet. Gönnst du dir einmal im Jahr eine Fernreise, ist das verschmerzbar. Für Vielreisende ist es aber ein Punkt, den sie im Hinterkopf behalten sollten.

Bargeldeinzahlungen nur über die ReiseBank

Automaten für Bargeldeinzahlungen wie die ING oder viele Filialbanken bietet die Consorsbank nicht an. Dafür kannst du in allen Filialen der Reisebank nach Vorlage deines Personalausweises Beträge zwischen 1.000 € und 25.000 € auf dein Konto einzahlen. Für jede angefangene 5000 € zahlst du dabei eine Gebühr von 9,50 €.

| Kriterium | Ausprägung |

|---|---|

| Kontoführungsgebühren/ Monat | 4,00 €/Monat |

| Kostenlos bei Mindestgeldeingang | Ja |

| Debitkarte Jahresgebühr | 0 € |

| Kreditkarte Jahresgebühr | 0 € |

| Girocard Jahresgebühr | 0 € |

| Ausstellungskosten der Karte | 0 € |

| Kartenzahlungen in Fremdwährung | 2,10 % |

| SEPA-Überweisungen | 0 € |

| Lastschrift | 0 % |

| Gebühren für Abhebungen | 0 € |

| Gebühren für Bargeldabhebungen in Fremdwährungen | 2,10 % |

| Bargeldeinzahlung | 9,50 € pro angefangene 5.000 € |

| Dispozinsen | 8,15 % |

| Gesamtbewertung | 89,53% |

Bargeld bei der Consorsbank: Wo und wie oft du kostenlos abhebst

Auch wenn immer mehr Menschen nur noch mit Karte oder Handy zahlen – ganz ohne Bargeld geht es im Alltag selten. Beim Friseur, im Restaurant oder am Wochenmarkt brauchst du eben doch noch Scheine. Wie schlägt sich die Consorsbank hier? Aus unserer Sicht ganz ordentlich, wenn auch mit ein paar Abzügen.

Als Direktbank betreibt die Consorsbank keine eigenen Automaten, sondern hängt am Visa-/Mastercard-Verbund (über 58.000 Automaten in Deutschland).

Der dickste Pluspunkt: Mit der Visa-Debitkarte hebst du ab 50 € im Euroraum unbegrenzt kostenlos ab. Anders als bei anderen Direktbanken gibt es keine Deckelung auf drei oder fünf Abhebungen pro Monat. Ist der Betrag kleiner als 50 Euro, zahlst du aber 1,95 € pro Abhebung. Alternativ bekommst du kleinere Beiträge kostenlos im Einzelhandel, etwa bei REWE, Penny, Netto und Aldi.

Auch das Einzahlen von Bargeld ist möglich, wenn auch nur kostenpflichtig über die Reisebank. Bei anderen Direktbanken, etwa bei der BforBank oder bei Revolut, wirst du dein Bargeld gar nicht los.

Ein Nachteil des Girokontos: Sobald du außerhalb des Euroraums Bargeld abhebst, wird es mit 2,10 % des Betrags teuer. Wer viel im Ausland unterwegs ist und dort regelmäßig Bargeld braucht, ist mit einem auf Vielreisende zugeschnittenen Konto wie Revolut besser bedient. Für den Alltag zu Hause fällt das aber kaum ins Gewicht.

Im Endeffekt ist die Bargeldversorgung im Inland solide, weswegen es in dieser Kategorie 87,50 % (gut) als Note gibt.

| Kriterium | Ausprägung |

|---|---|

| Debitkarte vorhanden | Ja |

| Anzahl kostenloser Abhebungen | Unbegrenzt |

| Bedingungen für Abhebungen | Ja |

| Kostenlose Abhebungen Euro-Ausland | Unbegrenzt |

| Kostenlose Abhebungen im Währungsausland | 0 |

| Einzahlung | Möglich |

| Gesamtbewertung | 87,50% |

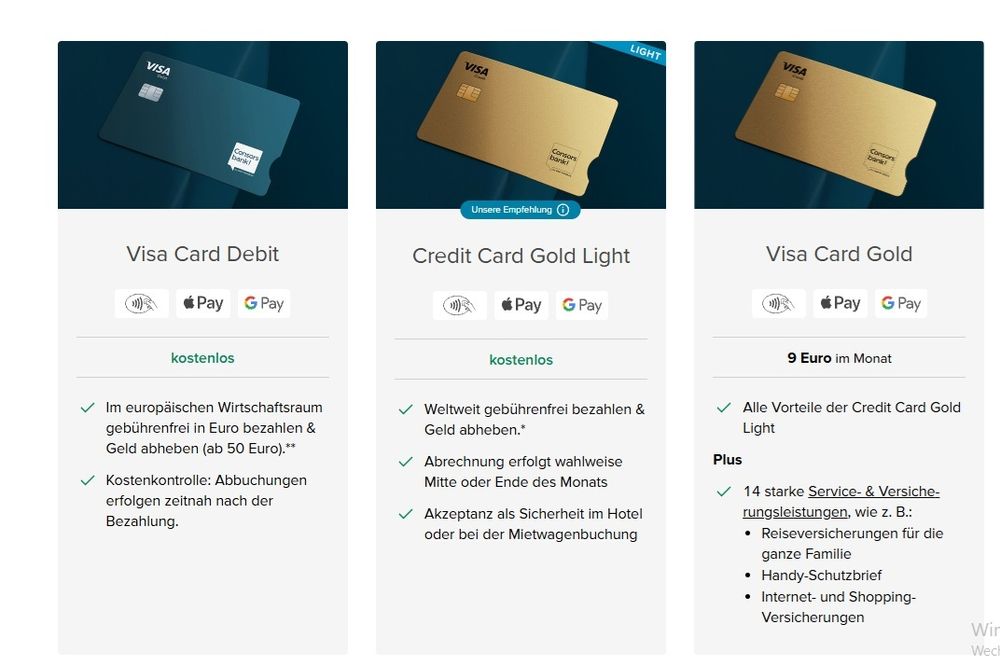

Karten zum Consorsbank Girokonto: Debitkarte, Visa Gold Kreditkarte und Girocard

Jetzt kommen wir zur stärksten Disziplin im ganzen Test. In der Kategorie Karten und Payment holt die Consorsbank satte 94,44 % – und das aus einem einfachen Grund: Bei der Kartenausstattung lässt sie fast nichts anbrennen.

Während die meisten Direktbanken dich auf eine einzige Karte festnageln, bekommst du bei der Consorsbank gleich ein ganzes Set. Zum Konto gehören eine Visa Debit, eine echte Kreditkarte und auf Wunsch die klassische Girocard – alle drei ohne Jahresgebühr. Genau diese Kombination ist im Test eine Seltenheit. Viele Neobanken wie N26 verzichten komplett auf Girocard und Kreditkarte, was im Alltag immer wieder zu Problemen führt – sei es beim Bäcker mit reinem Girocard-Terminal oder bei der Mietwagen-Kaution, die eine echte Kreditkarte verlangt.

Die Visa Debit ist dein Allrounder fürs tägliche Bezahlen und Abheben, online wie im Laden. Die Girocard fängt all die Fälle ab, in denen Händler keine Visa akzeptieren – und das sind in Deutschland nach wie vor erstaunlich viele. Und die echte Kreditkarte ist genau dann Gold wert, wenn du im Urlaub ein Auto mietest oder ein Hotel buchst, weil dort oft eine Kaution geblockt wird, die eine Debitkarte nicht leisten kann. Dass du diese drei Karten gebührenfrei bündelst, ist der Hauptgrund für die Spitzennote.

Visa Card Gold: Premium-Kreditkarte mit Extras

Reicht dir die normale Kreditkarte Gold Light nicht, kannst du die Visa Card Gold beantragen. Dabei handelt es sich um eine kostenpflichtige Kreditkarte. Die Jahresgebühr liegt bei 108 € für die Erstkarte und bei 40 € für die Zweitkarte. Bestandskunden, die die Karte vor Juli 2022 beantragt haben, zahlen noch die alte Gebühr in Höhe von 60 € pro Jahr.

Zusätzlich zu den weltweit kostenlosen Abhebungen erhältst du mit der Premium-Karte etliche Versicherungen, darunter:

- Eine Reisekrankenversicherung

- Einen Schutz bei Mietwagenbuchungen

- Einen Handyschutz bei Diebstahl oder Bruchschäden

- Garantieverlängerungen bei ausgewählter Unterhaltungselektronik und Haushaltsgeräten

Beim mobilen Bezahlen bist du ebenfalls gut aufgestellt: Sowohl Apple Pay als auch Google Pay lassen sich problemlos einrichten.

Zwei kleine Mankos trüben das Bild: Eine virtuelle Karte, wie sie etwa N26 oder Revolut für spontane Online-Käufe anbieten, fehlt. Die europäische Bezahllösung WERO unterstützt die Consorsbank ebenfalls bisher nicht. Beides ist für die meisten Nutzer jedoch verschmerzbar, sodass das Girokonto unter dem Aspekt „Karten“ die Note "sehr gut" verdient.

| Kriterium | Ausprägung |

| Debitkarte vorhanden | Ja |

| Kreditkarte vorhanden | Ja |

| Girocard vorhanden | Ja |

| Extra virtuelle Karten | Nein |

| Anzahl inkludierter Karten | 3 |

| Apple Pay | Ja |

| Google Pay | Ja |

| WERO | Nein |

| Gesamtberwertung | 94,44% |

Funktionen & Bedienung: App und Features im Test

Kommen wir zur Kategorie, in der die Consorsbank im Test am meisten enttäuscht. Mit nur 4,0 Sternen schneidet die Consorsbank-App im Test merklich schwächer ab als die Konkurrenz – N26, DKB und ING liegen alle bei 4,6 oder höher.

Wer von einer modernen Neobank-App kommt, empfindet die Oberfläche in der Tat als bestenfalls zweckmäßig. Die Kernfunktionen – Überweisungen, Daueraufträge, Kartensperrung per App, Self-Services – sind alle da und funktionieren, doch viele Extras gibt es nicht.

Der größte Schwachpunkt sind aus unserer Sicht die fehlenden Unterkonten. Wer sein Geld gerne in Töpfe aufteilt, etwa für Miete, Urlaub und den Notgroschen, wird bei der Consorsbank enttäuscht. Genau diese Spaces- oder Pockets-Logik, die N26 und Revolut zum Markenzeichen gemacht haben, gibt es hier schlicht nicht. Auch das Multibanking, also das Einbinden von Konten anderer Banken in die App, fehlt.

Bei den Smart Features bleibt die App ebenfalls blass. Push-Nachrichten und ein paar Automatisierungen gibt es zwar, aber keine Sparfunktionen und keine automatische Kategorisierung deiner Ausgaben.

Was gut funktioniert, ist die digitale Kontoeröffnung. Der Antrag läuft komplett ohne Papierkram. Du verifizierst dich wahlweise per VideoIdent oder dem klassischen PostIdent, und ein Wechselservice hilft dir, Daueraufträge und Lastschriften vom alten Konto zu übernehmen. Einzig die eID-Funktion des Personalausweises wird nicht unterstützt.

Gut ist außerdem, dass ein Gemeinschaftskonto möglich ist und ein Dispo zur Verfügung steht. Ebenfalls hat die Consorsbank ein gutes Tagesgeldangebot, auf das wir im Abschnitt "Weitere Produkte" näher eingehen.

Zusammengefasst gilt: Wenn du ein Girokonto suchst, das einfach zuverlässig funktioniert, passt die Consorsbank. Erwartest du dagegen eine App voller Smart Features, wirst du bei N26 oder Revolut glücklicher. Bei den Funktionen reicht es somit nur für 70,12 % und damit für die Note „befriedigend".

| Kriterium | Ausprägung |

|---|---|

| Banking Kernfunktionen | |

| App-Bewertung | 4 |

| Tagesgeld | Ja |

| Self-Services | Ja |

| Kontoverwaltung | |

| Kartensperrung per App | Ja |

| Unterkonten | Nein |

| Gemeinschaftskonto | Ja |

| Multibanking | Nein |

| Einstellung von Zahlungslimits | Ja |

| Dispo verfügbar | Ja |

| Smart Features | |

| Sparfunktionen | Nein |

| Automatisierungen | Ja |

| Push-Nachrichten | Ja |

| Kategorisierung von Ausgaben | Nein |

| Individualisierung | Ja |

| Kontoeröffnung | |

| Wechselservice | Ja |

| PostIdent | Ja |

| VideoIdent | Ja |

| eID | Nein |

| Digitale Antragsstrecke | Ja |

| Gesamtbewertung | 70,12 % |

Auf der Suche nach einem Gemeinschaftskonto? In unserem Vergleich der Gemeinschaftskonten zeigen wir dir die besten Anbieter.

Kundenservice der Consorsbank: Erreichbarkeit, Chat und Telefon im Test

Wenn es beim Konto hakt, zählt, wie schnell und wie gut du die Bank erreichst. Auf dem Papier ist die Consorsbank diesbezüglich breit aufgestellt. Zum einen gibt es einen telefonischen Kundenservice speziell fürs Girokonto. Dazu kommen ein Live-Chat, ein E-Mail-Support, ein Chatbot für die schnellen Standardfragen und ein Ticketsystem für komplexere Anliegen. Eine ausführliche FAQ-Sektion rundet das Angebot ab.

Dennoch sind die Nutzerbewertungen ernüchternd. Im Schnitt aus unserem Anbieterportal und Trustpilot kommt die Consorsbank nur auf einen mauen Meta-Score von 2,67. Auf Trustpilot sieht es mit rund 1,5 Sternen besonders dürftig aus. Zwar genießen wir Portalbewertungen mit Vorsicht, da verärgerte Kunden deutlich häufiger als zufriedene schreiben.

Beklagen sich dennoch sehr viele, wirft es kein gutes Licht auf den Kundenservice. Auffällig viele bemängeln insbesondere langsame Reaktionszeiten sowie eine mangelhafte Unterstützung bei App-Fehlern und Problemen. Angesichts dessen reicht es in der Kategorie Kundenservice mit 75,62 % nur für die Note "befriedigend".

| Kriterium | Ausprägung |

|---|---|

| Telefon | Ja |

| Erreichbarkeit | Werktags |

| Live-Chat | Ja |

| Ja | |

| Meta Nutzerscore | 2,67 |

| Deutschsprachiger Support | Ja |

| Chatbot | Ja |

| FAQ | Ja |

| Filialen | Nein |

| Ticketsystem | Ja |

| Gesamtbewertung | 75,62% |

Wie sicher ist das Consorsbank Girokonto? Einlagensicherung und Schutz

Beim Thema Sicherheit willst du keine Experimente – und hier liefert die Consorsbank solide ab.

Der wichtigste Punkt zuerst: deine Einlagensicherung, die bei der Consorsbank zweistufig läuft. Die Consorsbank ist rechtlich eine deutsche Niederlassung der französischen BNP Paribas S.A. Deshalb greift die gesetzliche Einlagensicherung über den französischen Fonds FGDR – sie schützt dein Guthaben auf Giro-, Tagesgeld- und Verrechnungskonto bis 100.000 € pro Kunde. Das ist exakt derselbe gesetzliche Standard wie bei einer rein deutschen Bank, nur eben über die französische Stelle abgewickelt.

Die Consorsbank ist zudem freiwilliges Mitglied im deutschen Einlagensicherungsfonds des Bundesverbands deutscher Banken (BdB). Der greift für alles oberhalb der 100.000 € – aktuell bis zu 3 Millionen Euro pro Privatkunde, wobei diese Grenze schrittweise sinkt (ab 2030 auf 1 Million).

Hast du ein Gemeinschaftskonto, verdoppelt sich der gesetzliche Schutz auf 200.000 €, weil jeder Kontoinhaber seinen eigenen Anspruch hat. Bist du auf der Suche nach einem Gemeinschaftskonto für dich und deinen Partner oder für deine WG, findest du in unserem Vergleich der Gemeinschaftskonten die besten Anbieter.

Auch sonst macht die Consorsbank ihre Hausaufgaben. Online-Zahlungen sichert sie per 3D-Secure ab, beim Log-in setzt sie auf biometrische Verfahren (Face ID oder Fingerabdruck), und für Freigaben nutzt du das moderne Push-TAN-Verfahren über die App. Das ist alles auf dem aktuellen Stand und gibt keinen Anlass zur Kritik.

Letztlich musst du dir um die Sicherheit deines Geldes keine Sorgen machen. Der einzige Grund, warum es hier nicht zur Bestnote reicht, ist die etwas umständlichere Sicherungs-Konstruktion über Frankreich – am realen Schutzniveau für dich als Kunde ändert das nichts. Aus diesem Grund erreicht das Konto hier 85 % und damit die Note „gut".

| Kriterium | Ausprägung |

|---|---|

| Einlagensicherung | Französische gesetzliche + freiwillige |

| Banklizenz | EU-Lizenz mit BaFin-Aufsicht |

| Biometrische Authentifizierung | Face ID + Fingerprint |

| TAN-Verfahren | Push-TAN |

| 3D Secure | Ja |

| Gesamtbewertung | 85,00% |

Mehr als ein Girokonto: Tagesgeld, Depot & Co. bei der Consorsbank

Anders als reine Neobanken ist die Consorsbank eine Vollbank – und das merkst du am vielfältigen Produktangebot rund ums Girokonto. Das eigentliche Aushängeschild ist das Wertpapierdepot, für das die Consorsbank seit Jahren bekannt ist. Wenn du also nicht nur ein Konto suchst, sondern auch in Aktien und ETFs investieren willst, bekommst du beides aus einer Hand – mit einem breiten Handelsangebot und Hunderten sparplanfähigen ETFs. Wie sich das Depot im Detail schlägt, liest du in unserem separaten Consorsbank Depot Test.

Besonders spannend fürs Banking ist das Tagesgeldkonto, das clever ans Depot gekoppelt ist. Neukunden bekommen aktuell einen attraktiven Aktionszins (Stand Mai 2026: 3,40 % p. a. mit Zinsgarantie über fünf Monate), danach gilt ein niedrigerer Basiszins. Der eigentliche Vorteil liegt in der Verbindung zum Depot: Nicht investiertes Geld aus dem Depot wandert aufs Tagesgeld und wird dort verzinst, statt unverzinst herumzuliegen. Für aktive Anleger ist das ein echter Pluspunkt – wie du den Lockzins-Mechanismus optimal nutzt, zeigen wir dir im Tagesgeld-Vergleich.

Weiter rundet die Consorsbank ihr Angebot mit klassischen Bankprodukten ab. Es gibt Festgeld (auch in der Kombi „Festgeld & Fonds"), verschiedene Kredite vom Dispo über den Ratenkredit bis zur vermittelten Immobilienfinanzierung sowie den Lombardkredit, mit dem du dein Depot beleihen kannst.

Fazit: Für wen lohnt sich das Consorsbank Girokonto?

In unserem Test erreicht das Consorsbank Girokonto ein Gesamtergebnis von 85 % und damit die Note „gut".

Was uns besonders gut gefällt, ist die Kartenvielfalt. Visa Debit, echte Kreditkarte und Girocard ohne Jahresgebühr – diese Kombination bietet kaum eine andere Direktbank. Dazu kommen die kostenlose Kontoführung ab 700 Euro Geldeingang, der vergleichsweise günstige Dispo und ein tolles Tagesgeldangebot. Wer Banking und Geldanlage unter einem Dach bündeln will, ist hier goldrichtig.

Ganz ohne Schwächen ist das Konto aber nicht. Bei den Funktionen hinkt die Consorsbank hinterher: keine Unterkonten, kein Multibanking, eine App, die im Test nur durchschnittlich abschneidet. Und sobald es ins Ausland geht, wird es teuer: Fremdwährungszahlungen und Auslandsabhebungen gibt es nicht kostenlos. Auch enttäuscht der Kundenservice.

Aus unserer Sicht lohnt sich das Konto für alle, die ein solides Alltagskonto mit vollständiger Kartenausstattung suchen und es zusammen mit ihrem Depot nutzen wollen. Wer dagegen viel reist oder eine funktionsstarke App mit Unterkonten und Auswertungen will, sollte sich unseren Testsieger C24 sowie die kostenlosen Konten von N26 und ING ansehen, die in diesen Punkten besser abschneiden.

Du kennst das Konto schon aus eigener Erfahrung? Dann teile deine Consorsbank Erfahrungen gerne in unserem Anbieterportal.

Häufige Fragen zur Consorsbank

Ist Cortal Consors dasselbe wie die Consorsbank?

Ja. Cortal Consors war der frühere Name. Seit Dezember 2014 firmiert die Direktbank als Consorsbank. Wenn du also noch nach „Cortal Consors" suchst, landest du beim selben Anbieter.

Ist das Consorsbank Girokonto kostenlos?

Kostenlos ist das Girokonto der Consorsbank nur, wenn du monatlich mindestens 700 Euro Geldeingang aufweist oder unter 31 Jahre alt bist. Triffst beides nicht zu, zahlst du 4 Euro pro Monat.

Wie hoch sind die Tagesgeldzinsen bei der Consorsbank?

Neukunden erhalten aktuell 3,40 % p. a. mit einer Zinsgarantie über fünf Monate (Stand: Mai 2026). Danach gilt der variable Basiszins von derzeit 0,80 %.

Wie sicher ist die Consorsbank?

Dein Guthaben bei der Consorsbank ist über die gesetzliche Einlagensicherung bis 100.000 Euro pro Person geschützt. Zusätzlich greift die freiwillige Einlagensicherung des Bundesverbands deutscher Banken, die deutlich höhere Beträge absichert.

Ist die Consorsbank eine deutsche Bank?

Die Consorsbank hat ihren Sitz in Nürnberg und unterliegt der deutschen Aufsicht. Sie gehört allerdings zur französischen Großbank BNP Paribas. Für dich als Kunde heißt das: deutscher Service und deutsches Banking, im Hintergrund eine der größten Bankengruppen Europas.