Das BforBank Girokonto im Test / Lohnt sich die französische Direktbank in Deutschland?

Als Newcomer in der deutschen Bankenlandschaft versucht die Tochter der Crédit Agricole Bfor, unter den Girokontoanbietern zu punkten. Folgend berichten wir über unsere Bfor Bank Erfahrungen und nehmen das kostenlose Girokonto der Digitalbank unter die Lupe.

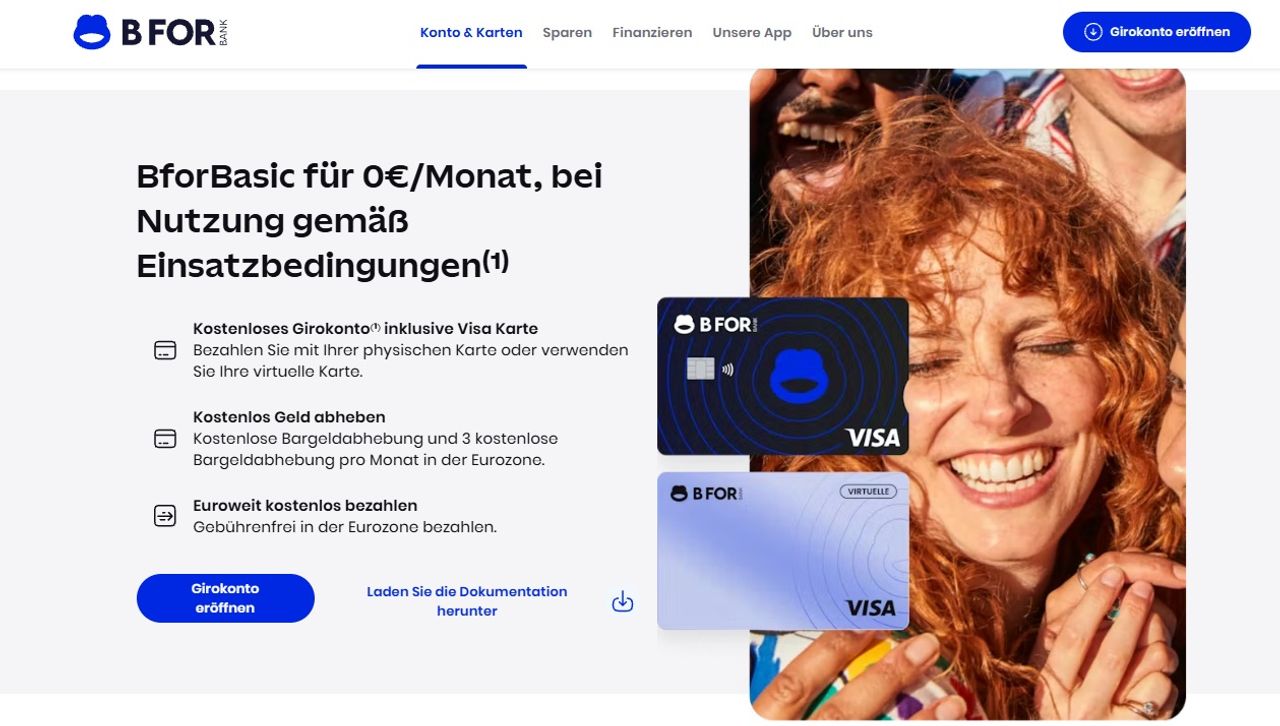

Das BforBank Girokonto erreicht in unserem Test eine Bewertung von 78 % und überzeugt mit einer kostenlosen Kontoführung, einer kostenlosen Debitkarte und weltweit kostenlosen Zahlungen im Premium-Modell BforZen.

So gut schlägt sich die BforBank im Test

- BforBasic und das kostenpflichtige Modell BforZEN erreichen in unserem Test die Note "Befriedigend" (78,04 % bzw. 76,87 %)

- Hast du einen Aktivstatus (1 Kartenzahlung oder 1 Abhebung pro Monat), ist das Bfor Bank Girokonto Basic ohne Kontoführungsgebühren. Ansonsten zahlst du 2 € pro Monat.

- Mit der kostenlosen VISA-Debitkarte zahlst du im Euroraum ohne Gebühr und hebst dreimal pro Monat kostenlos Bargeld ab.

- Mit Bfor Zen (5 € pro Monat) zahlst du weltweit kostenlos und erhältst umfangreiche Reiseversicherungen.

- Die BforBank arbeitet auf Guthabenbasis und führt keine Schufa-Abfrage durch.

Die Kosten des BforBank Girokontos im Test – fairer Preis für ein Basic-Konto

Die Kontoführung ist bei der BforBank im Kontomodell BforBasic kostenlos, wenn du einen Aktivstatus hast. Den erreichst du, indem du mindestens einmal im Monat Bargeld abhebst oder eine Kartenzahlung tätigst. Somit zahlst du keine Gebühren, wenn du das Girokonto nutzt.

Eine VISA-Debitkarte gibt es kostenlos zum Konto. Damit kannst du dreimal im Monat im Euroraum kostenlos abheben. Hast du die freien Abhebungen verbraucht, zahlst du pro Vorgang 1 €.

Bist du außerhalb des Euroraums unterwegs, steht dir eine freie Abhebung zu. Bei jeder weiteren Abhebung zahlst du 1,95 % vom Abhebungsbetrag. Bei Kartenzahlungen in Fremdwährungen beträgt die Gebühr ebenfalls 1,95 % des Betrags.

Entscheidest du dich für das Premium-Konto BforZEN, zahlst du 5 € pro Monat. Dafür kannst du auch in Fremdwährung kostenlos mit der VISA-Debitkarte zahlen und in der Eurozone unbegrenzt kostenlos Bargeld abheben.

Eine ausführliche Gebührenübersicht findest du hier.

Du bist häufig im außereuropäischen Ausland unterwegs? Für 5 € pro Monat kannst du mit BforZEN unbegrenzt und ohne Gebühren weltweit Bargeld abheben sowie Kartenzahlungen vornehmen.

Somit erreichen beide Kontomodelle im Bereich Gebühren mit 87,58 % beziehungsweise 80,39% die Note "Gut". Positiv wirken sich bei BforBasic die kostenlose Karte und die kostenlose Kontoführung aus. Indes bietet die BforBank keinen klassischen Dispokredit, da es sich um ein Girokonto ohne Schufa-Abfrage handelt.

Das ist vorteilhaft, wenn du einen negativen Schufa-Eintrag hast. Bist du dagegen auf der Suche nach einem kostenlosen Konto mit Dispo, solltest du auf das Angebot der Consorsbank oder der ING DiBa zurückgreifen. Beim ING Girokonto profitierst du von vielen zusätzlichen Produkten wie Tagesgeld oder Wertpapieren.

| Kriterium | BforBASIC | BforZEN |

|---|---|---|

| Kontoführung (Aktivstatus) | 0,00 € | 5,00 €/Monat |

| Kontoführung (ohne Aktivstatus) | 2,00 €/Monat | 5,00 €/Monat |

| Debitkarte | 0,00 € | 0,00 € |

| SEPA-Überweisungen | 0,00 € | 0,00 € |

| Lastschriften | 0,00 € | 0,00 € |

| Bargeldabhebung Eurozone | 3x kostenlos, dann 1 € | unbegrenzt kostenlos |

| Bargeldabhebung Fremdwährung | 1,95 % | 1,95 % |

| Kartenzahlung Fremdwährung | 1,95 % | kostenlos |

| Bargeldeinzahlung | nicht möglich | nicht möglich |

| Dispokredit | nicht möglich | nicht möglich |

| GESAMT | 87,58% | 80,39% |

Bargeld bei der BforBank — solide, aber mit Grenzen

Selbst als Fan von digitalen Zahlungen brauchst du in Deutschland nach wie vor oft Bargeld, um in Restaurants, Kiosken und kleinen Geschäften zu zahlen. In dieser Kategorie schneidet BforBasic im mittleren Bereich ab und erreicht lediglich die Note "Befriedigend".

Zwar nutzt du mit der VISA-Debitkarte das weltweite VISA-Netzwerk, das allein in Deutschland über 58.000 Automaten bereitstellt. Auch gibt es im Gegensatz zu anderen Girokonten keinen Mindestbetrag für Abhebungen, sodass du auch 10 € abheben kannst, wenn am Ende des Monats das Geld knapp ist. Allerdings stehen dir nur 3 freie Abhebungen pro Monat zu. Sind sie aufgebraucht, zahlst du pro Vorgang 1 €. Im Währungsausland hast du eine freie Abhebung pro Monat, alle weiteren kosten 1,95 % des Betrags.

Anders bei BforZEN: Hier kannst du im Euroraum unbegrenzt kostenlos abheben. Bargeldabhebungen im Fremdwährungsraum kosten wie bei BforBasic 1,95% des Abhebebetrags, wobei eine Abhebung pro Monat gebührenfrei ist. Somit erreicht BforZEN in der Kategorie Bargeld die Note "Gut" und ist die bessere Wahl, wenn du oft im Ausland auf Bargeld angewiesen bist.

Ein Manko beider Girokonten: Weder mit BforBasic noch mit BforZEN kannst du Bargeld einzahlen. Filialen betreibt die BforBank nicht, und Einzahlungen im Einzelhandel sind, anders als etwa beim Girokonto der DKB oder bei C24 Smart, nicht möglich. Willst du daher regelmäßig Scheine einzahlen, solltest du auf eins dieser Girokonten ausweichen.

| Kriterium | BforBasic | BforZEN |

|---|---|---|

| Abhebung an Automatenverbund | Visa-Netzwerk | Visa-Netzwerk |

| Zusatznetzwerk | ✅ | ✅ |

| Bedingungen für Abhebungen | ❌ | ❌ |

| Anzahl kostenloser Abhebungen | 3 pro Monat, danach 1 € pro Abhebung | Unbegrenzt |

| Abhebungen Euro-Ausland | 3 pro Monat, danach 1 € pro Abhebung | Unbegrenzt |

| Abhebungen im Währungsausland | 1 kostenlose Abhebung, danach 1,95 % Gebühr | 1 kostenlose Abhebung, danach 1,95 % Gebühr |

| Bargeldeinzahlung | nicht möglich | nicht möglich |

| Gesamt | 75 % | 82,81 % |

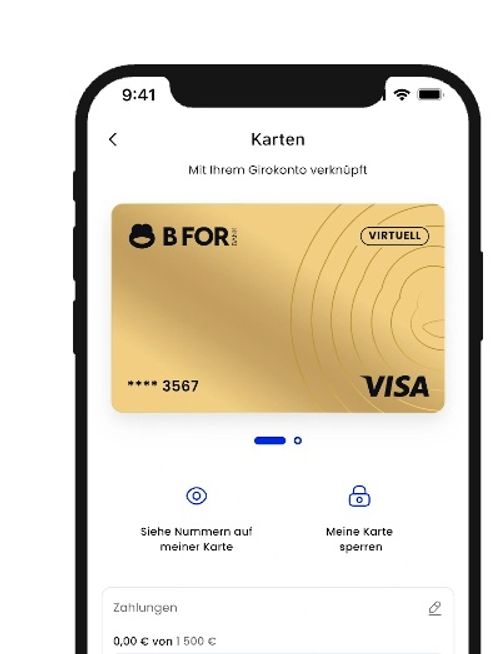

Die Karten der BforBank — kostenlose Visa Debit, aber keine Kreditkarte

Insgesamt erreichen BforBasic sowie BforZEN im Bereich Payments eine Punktzahl von 80,56 % und schneiden damit gut ab. Die Highlights: Mit dem Konto bekommst du in beiden Fällen eine kostenlose Visa Debitkarte. Zu den Pluspunkten im Bereich Payments zählt zudem die unkomplizierte Anbindung an Apple Pay und Google Pay über die virtuelle Karte.

Hat die BforBank eine richtige Kreditkarte?

Nein, die BforBank stellt keine echte Kreditkarte mit Kreditrahmen aus. Sowohl die kostenlose BforBASIC als auch die kostenpflichtige BforZEN (5 €/Monat) sind reine Visa-Debitkarten, da die Beträge sofort vom Girokonto abgebucht werden.

Das kann von Nachteil sein, wenn du einen Mietwagen buchen willst, da einige Anbieter nach wie vor eine richtige Kreditkarte verlangen, um die Kaution zu blockieren.

Suchst du eine klassische Kreditkarte mit Kreditrahmen, musst du zu einem anderen Anbieter wechseln – etwa zur DKB oder zur ING – die bei vorhandener Bonität echte Kreditkarten anbieten.

Ebenfalls fehlt bei den BforBank Karten eine Girocard. Zwar nimmt die Wichtigkeit dieser Art von Karte ab, da immer mehr Banken seit dem Aus für Maestro auf Debitkarten setzen. Allerdings lehnen gelegentlich kleine Geschäfte wie Bäcker, Friseure und Kioske nach wie vor Debitkarten ab, weil sie sonst zu hohe Gebühren zahlen.

Willst du überall bargeldlos zahlen, solltest du auf ein Girokonto setzen, das sowohl eine Debitkarte als auch eine Girocard anbietet, beispielsweise auf das BBBank Girokonto oder auf das Comdirect Girokonto.

| Kriterium | BforBasic | BforZEN |

|---|---|---|

| Debitkarte | ✅ | ✅ |

| Kreditkarte | ❌ | ❌ |

| Girocard | ❌ | ❌ |

| Extra virtuelle Karten | ❌ | ❌ |

| Anzahl der kostenlosen Karten | 1 | 1 |

| WERO | Nicht verfügbar | Nicht verfügbar |

| Apple Pay | Verfügbar | Verfügbar |

| Google Pay | Verfügbar | Verfügbar |

| Gesamt | 80,56 % | 80,56 % |

Der europäische Zahlungsdienst WERO ist bislang nicht verfügbar. In unserem separaten Ratgeber findest du weitere Informationen zur PayPal-Alternative.

Funktionen und App — Grundfunktionen ohne viele Extras

Der Bereich "Funktionen" hat uns in unserem Test am wenigsten überzeugt. Zwar kannst du als Kunde der BforBank Budgets und Zahlungslimits einstellen, deine Karte per App sperren und Ausgaben automatisch in Kategorien unterteilen lassen.

Auf der anderen Seite fehlen Optionen wie Unterkonten und Sparfunktionen sowie die Möglichkeit, mehrere Konten aus anderen Banken im Multibanking zu verwalten. Ebenfalls steht ein Dispokredit nicht zur Verfügung.

Ebenfalls erhält die Banking-App gemischte Bewertungen. Während einige Kunden die moderne Oberfläche und die übersichtliche Struktur und die intuitive Bedienung loben, beschweren sich andere über Probleme bei der Kontoeröffnung bzw. -schließung sowie bei normalen Vorgängen wie Lastschriften und Überweisungen.

Ein Pluspunkt ist dagegen das Tagesgeld: Hier lockt die BforBank mit 2,5% Zinsen für Neukunden sowie mit einer Zinsgarantie von 12 Monaten.

Auf der Suche nach einem Tagesgeldkonto? In unserem Vergleich der Tagesgelder findest du die besten Anbieter mit den attraktivsten Konditionen.

Möchtest du ein Konto bei der BforBank eröffnen, kannst du dich über VideoIdent sowie über den elektronischen Personalausweis identifizieren. Auch hilft dir Bfor dabei, das Girokonto zu wechseln.

Somit vergeben wir in der Subkategorie Kontoeröffnung die Note "Gut". Insgesamt reicht es aber bei beiden Kontomodellen in der Kategorie "Funktionen" mit 58% nicht mal für die Note "Ausreichend". Am besten abgeschnitten haben hier in unserem Vergleich der Girokonten C24 Smart, das BBVA Girokonto, N26, Revolut und Tomorrow Change.

| Kriterium | BforBasic | BforZEN |

|---|---|---|

| Banking-Kernfunktionen | Banking-Kernfunktionen | |

| App-Bewertung | 3,6 | 3,6 |

| Tagesgeld | ✅ | ✅ |

| Self-Services | ✅ | ✅ |

| Kontoverwaltung | Kontoverwaltung | |

| Kartensperrung per App | ✅ | ✅ |

| Unterkonten | ❌ | ❌ |

| Gemeinschaftskonten | ❌ | ❌ |

| Multibanking | ❌ | ❌ |

| Einstellung von Zahlungslimits | ✅ | ✅ |

| Dispo verfügbar | ❌ | ❌ |

| Smart Features | ||

| Sparfunktion | ❌ | ❌ |

| Automatisierungen | ❌ | ❌ |

| Push-Nachrichten | ✅ | ✅ |

| Ausgaben kategorisieren | ✅ | ✅ |

| Individualisierung | ✅ | ✅ |

| Kontoeröffnung | ||

| Wechselservice | ✅ | ✅ |

| PostIdent | ❌ | ❌ |

| VideoIdent | ✅ | ✅ |

| eID | ✅ | ✅ |

| Digitale Antragsstrecke | ✅ | ✅ |

| Gesamt | 58,47 % | 58,47 % |

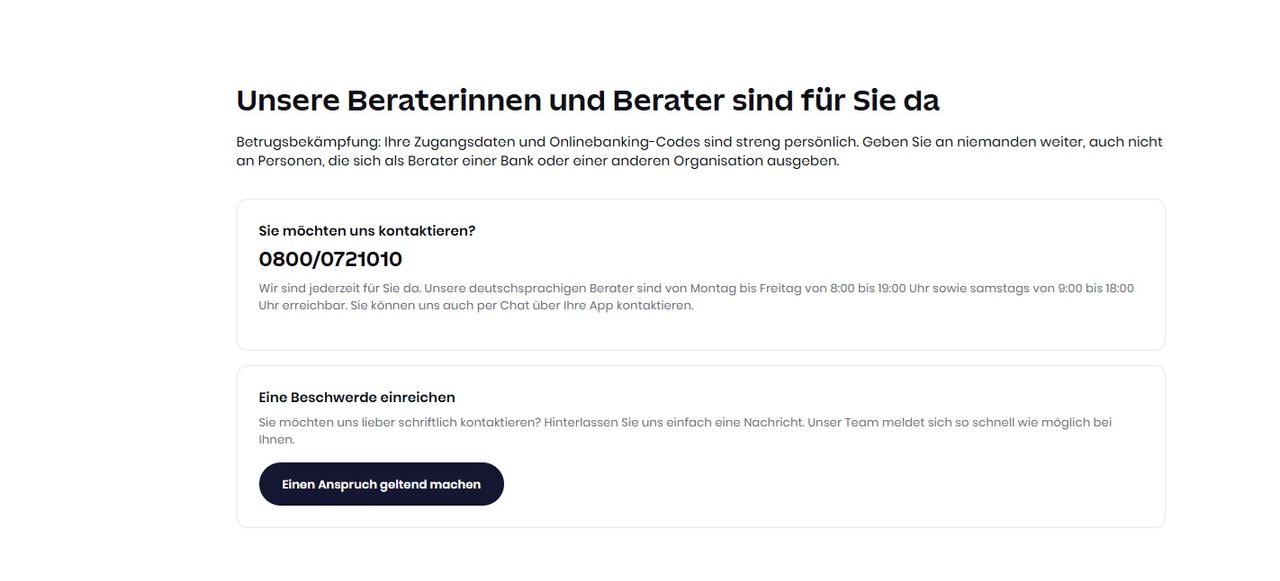

Der Kundenservice – mit vielen Kanälen gut aufgestellt

Geht es um den Kundenservice, hakt es bei Direktbanken oft. Der BforBank Kundenservice macht hier eine gute Figur und erreicht 83 % der möglichen Punkte. Für die gute Platzierung entscheidend ist der deutschsprachige Kundendienst, der werktags von 8 bis 19 Uhr sowie samstags von 8 bis 19 Uhr telefonisch erreichbar ist.

Pluspunkte sind auch der Live-Chat sowie das Ticketsystem. Dies sorgt dafür, dass sich Anliegen schneller zuordnen lassen und du nicht jedes Mal das Gleiche erklären musst, wenn du erneut anrufst. Die Erfahrungen mit der BforBank sind auf Trustpilot gemischt.

Einige Nutzer klagen etwa über zu lange Bearbeitungszeiten beim Kundenservice. Andere loben dagegen das schlanke Kontomodell und die schnelle Kontoeröffnung. Alles in allem solltest du bei Standardanliegen nach unserer Einschätzung keine Probleme haben, da die BforBank viele Kanäle zur Verfügung stellt und gut erreichbar ist. Angesichts dessen erhält der Kundenservice von Bfor eine gute Bewertung von 83,33 %.

| Kriterium | Ausprägung |

|---|---|

| Telefon | ✅ |

| Erreichbarkeit | Mo-Fr 8-19 Uhr sowie Sa. 9-18 Uhr |

| Live-Chat | ✅ |

| ✅ | |

| Trustpilot Nutzerscore | 2,9 |

| Deutschsprachiger Kundensupport | ✅ |

| Chatbot | ✅ |

| FAQ | ✅ |

| Filialen | ❌ |

| Ticketsystem | ✅ |

| Gesamt | 83,33 % |

Sicherheit und Einlagensicherung — französische Lösung mit BaFin-Aufsicht

In dieser Kategorie bewerten wir die Sicherheit des Girokontos der BforBank. Dabei schauen wir sowohl, wie gut die Bank dein Geld schützt, als auch, wie sicher das Online-Banking ist.

Ist die BforBank seriös?

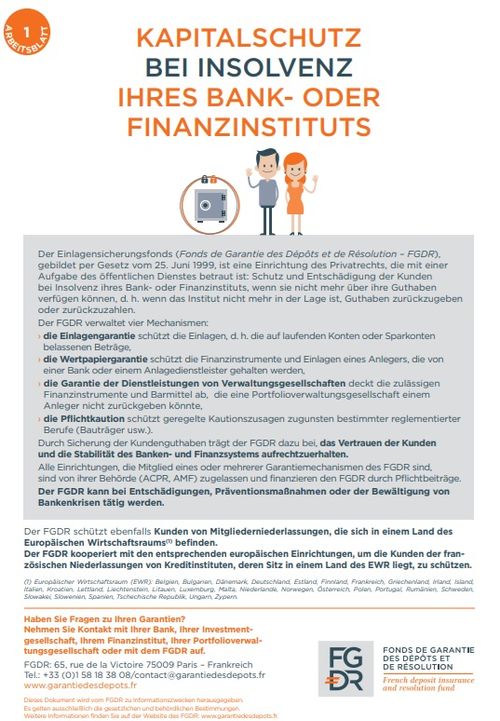

Ja, die BforBank ist seriös. Sie ist seit 2009 in Deutschland aktiv und gehört zur Crédit Agricole Gruppe – einer der größten Bankengruppen Europas mit über 400.000 Kunden. Die Bank hat eine EU-Banklizenz mit BaFin-Aufsicht und nutzt die französische Einlagensicherung FGDR (100.000 € pro Kunde).

EU-Passporting und fränzösische Einlagensicherung

Bist du Kunde der BforBank, ist dein Guthaben durch die französische Einlagensicherung FGDR (Fonds de Garantie des Dépôts et de Résolution) geschützt. Genauso wie in Deutschland deckt sie bis zu 100.000 pro Kunde ab und ist rechtlich gleichwertig mit der deutschen Einlagensicherung, da beide auf der EU-Einlagensicherungsrichtlinie basieren.

Weiter operiert die BforBank in Deutschland über EU-Passporting (mit BaFin-Aufsicht) — also nicht mit einer deutschen Vollbanklizenz. Praktisch ändert sich jedoch nicht viel: Die deutsche BaFin überwacht die Aktivitäten in Deutschland, lediglich die eigentliche Lizenzierung kommt aus Frankreich.

Was das Online-Banking angeht, erfüllt die BforBank mit dem Push-TAN-Verfahren alle Sicherheitsstandards. Die Freigabe von Transaktionen erfolgt in der App mit biometrischen Verfahren wie FaceID beziehungsweise Fingerabdruck oder über ein Passwort. Ebenfalls steht dir 3D-Secure zur Verfügung, um Transaktionen zu bestätigen, etwa bei Online-Einkäufen.

Insgesamt vergeben wir in der Kategorie Sicherheit die Note "Befriedigend" und können das Girokonto BforBasic unter diesem Aspekt empfehlen.

| Kriterium | Ausprägung |

| Einlagensicherung | Französische Einlagensicherung mit BaFin-Aufsicht |

| Banklizenz | EU-Passporting ohne BaFin |

| Biometrische Authentifizierung | Face-ID und Fingerprint |

| TAN-Verfahren | Push-TAN |

| 3D-Secure | Ja |

| Gesamt | 78,85% |

Für wen lohnt sich das BforBank Girokonto?

BforBasic lohnt sich für Menschen, die ein kostenloses Zweitkonto suchen, dabei Wert auf eine schlanke, einfache Lösung legen und ihre Bankinggeschäfte gerne in der App erledigen. Ebenfalls ist das Angebot interessant für Kunden, die ohnehin das Tagesgeldangebot der BforBank nutzen wollen.

Reist du viel außerhalb der Eurozone, solltest du BforZen wählen oder dein Girokonto bei einer Bank eröffnen, die weltweit kostenlose Zahlungen anbietet. In unserem Vergleich der Direktbanken zeigen wir dir die besten Online-Girokonten.

Ungeeignet sind die Girokonten der BforBank dagegen, wenn du Bargeld einzahlen willst, da derzeit keinerlei Möglichkeit für Bareinzahlungen besteht. Möchtest du ein Gemeinschaftskonto eröffnen, solltest du dich ebenfalls anderweitig orientieren. Auch bietet die BforBank keinen Dispokredit und ist somit die falsche Wahl, wenn du ein Polster für Notsituationen haben möchtest.

BforBasic Vorteile

✅ Bei Aktivstatus kostenlos

✅ Kostenlose Visa Debitkarte

✅ Schufafreies Konto

✅ Digitale Kontoeröffnung per VideoIdent

✅ Attraktives Tagesgeldangebot

✅ Französische Einlagensicherung ( 100.000 € pro Kunde)

BforBasic Nachteile

❌ Keine Bargeldeinzahlungen

❌ Kein Dispokredit

❌ Nur 3 kostenlose Bargeldabhebungen

❌ Keine Unterkonten

❌ Kein Multibanking

❌ Keine Gemeinschaftskonten

❌ App erhält mäßige Bewertungen

BforZEN Vorteile

✅ Weltweit kostenlose Kartenzahlungen

✅ Unbegrenzt kostenlose Abhebungen in der Eurozone

✅ Reiserücktritts- und Reisekrankenversicherung

✅ Schufafreies Konto

✅ Digitale Kontoeröffnung per VideoIdent

✅ Attraktives Tagesgeldangebot

✅ Französische Einlagensicherung ( 100.000 € pro Kunde)

BforZEN Nachteile

❌ Keine Bargeldeinzahlungen

❌ Kein Dispokredit

❌ Keine Unterkonten

❌ Kein Multibanking

❌ Keine Gemeinschaftskonten

❌ App erhält mäßige Bewertungen

Fazit — Bfor Basic als solides Zweitkonto oder als schlankes Hauptkonto ohne Schufa

BforBasic erzielt in unserem Test eine Gesamtnote von 78 %. Gefallen haben uns die kostenlose Kontoführung, die kostenlose Visa Debitkarte und die solide französische Einlagensicherung über die Crédit Agricole.

Das Premium-Angebot BforZEN kommt auf 77 %. Pluspunkte dieses Kontomodells sind die weltweit kostenlosen Kartenzahlungen sowie die unbegrenzt kostenlosen Abhebungen in der Eurozone. Auch erhältst du als Bonus Reiseversicherungen, die dich bei unvorhergesehenen Ereignissen im Urlaub schützen.

Allerdings haben beide Kontomodelle Schwächen. Zum einen gibt es keine Unterkonten, kein Multibanking und keinen Dispokredit. Auch lässt sich das Girokonto nicht als Gemeinschaftskonto eröffnen. Ein weiteres Manko: Bfor bietet keine Möglichkeit an, Bargeld einzuzahlen.

Aufgrund dieser Erfahrungen mit der BforBank empfehlen wir BforBasic sowie BforZEN eher als Zweitkonten und nicht als Hauptkonten. Suchst du ein Zweitkonto plus Tagesgeld, bekommst du bei der BforBank ein faires Paket mit attraktiver Prämie.

Legst du keinen Wert auf Extra-Funktionen und bist du nur auf der Suche nach einem Girokonto ohne Schufa-Abfrage, sind sowohl BforBasic als auch BforZEN ebenfalls eine gute Lösung. Wünschst du dir dagegen ein kostenloses Online-Konto mit allen Funktionen, empfehlen wir unseren Testsieger C24 Smart.

Häufig gestellte Fragen zum Bfor Basic Girokonto

Ist das BforBank Girokonto wirklich kostenlos?

Das BforBank Girokonto BforBasic ist kostenlos, wenn du mindestens eine Kartenzahlung oder eine Bargeldabhebung pro Monat vornimmst. Ansonsten kostet das Konto 2 € pro Monat.

Hat die BforBank eine deutsche IBAN?

Nein. Die BforBank vergibt französische IBANs (FR..). Im SEPA-Raum funktionieren diese genauso wie deutsche IBANs — Überweisungen, Lastschriften und Daueraufträge sind damit genauso möglich. Eine Ablehnung französischer IBANs durch deutsche Arbeitgeber oder Versorger ist rechtlich nicht zulässig.

Wo ist der Sitz der BforBank?

Die BforBank hat ihren Hauptsitz in Frankreich und gehört zur Crédit Agricole Gruppe. In Deutschland operiert sie über EU-Passporting mit BaFin-Aufsicht.

Macht die BforBank eine Schufa-Abfrage?

Nein. Die BforBank arbeitet auf Guthabenbasis und führt bei der Kontoeröffnung keine Schufa-Abfrage durch. Auch ein negativer Schufa-Eintrag verhindert die Kontoeröffnung in der Regel nicht.

Was ist der Unterschied zwischen BforBASIC und BforZEN?

BforBASIC ist das kostenlose Standardkonto mit Visa Debitkarte und 3 kostenlosen Auslandsabhebungen pro Monat. BforZEN kostet 5 € pro Monat und bietet weltweit kostenlose Kartenzahlungen, unbegrenzte Auslandsabhebungen sowie Reiseversicherungen — sinnvoll für Vielreisende.

Kann ich bei der BforBank ein Gemeinschaftskonto eröffnen?

Nein, ein Gemeinschaftskonto ist bei der BforBank in Deutschland nicht möglich.

Bietet die BforBank einen Dispositionskredit an?

Nein. Die BforBank arbeitet ausschließlich auf Guthabenbasis — einen klassischen Dispokredit gibt es nicht.