Inflation für Immobilieninvestoren – Darum ist die Inflation dein Freund

Seit dem Beginn der Corona-Pandemie hat sich die Geldmenge im Euroraum signifikant erhöht. Zeitgleich mussten Unternehmen aufgrund der Beschränkungen Ihre Produktion drosseln oder vorübergehend einschränken.

Die Auswirkungen dieser Entwicklung spüren wir spätestens seit dem Ende des letzten Jahres. Doch was bedeutet die Inflation für Immobilien? Warum kannst du als Immobilieninvestor von der Inflation profitieren?

In diesem Beitrag zeige ich dir, warum die Inflation dein Freund ist und welche Risiken du beachten solltest.

1. Status Quo: Inflation treibt Immobilienpreise

Wenn du ein Neueinsteiger im Immobilienmarkt bist, werden dir sicherlich die vergleichsweise hohen Kaufpreise der Immobilien aufgefallen sein. Als ich meine erste Wohnung Anfang 2018 in Magdeburg kaufte, zahlte ich noch rund 700 Euro für den Quadratmeter. Heute würde ich für die gleiche Wohnung 1.500 Euro pro Quadratmeter bezahlen.

Was also ist in den vergangenen 4 Jahren passiert? Die Antwort hierauf kann vielschichtig sein, denn mitunter könnte Magdeburg ja ein noch spannenderer Immobilienstandort sein und das Interesse von Investoren auf sich ziehen.

Ich persönlich bin weiterhin der Meinung, dass Magdeburg ein lukrativer Standort zum Investieren ist. Nichtsdestotrotz habe ich zum Zeitpunkt des Immobilienkaufs nicht damit gerechnet, dass sich der Wert meiner Anlage innerhalb kürzester Zeit verdoppelt.

Geldpolitik sorgt für steigende Geldmenge am Markt

Natürlich könnte es jetzt sein, dass Anleger in Magdeburg ein besonders Potenzial für die kommenden Jahre sehen. Allerdings waren vergleichbare Preisentwicklungen an zahlreichen Standorten zu beobachten.

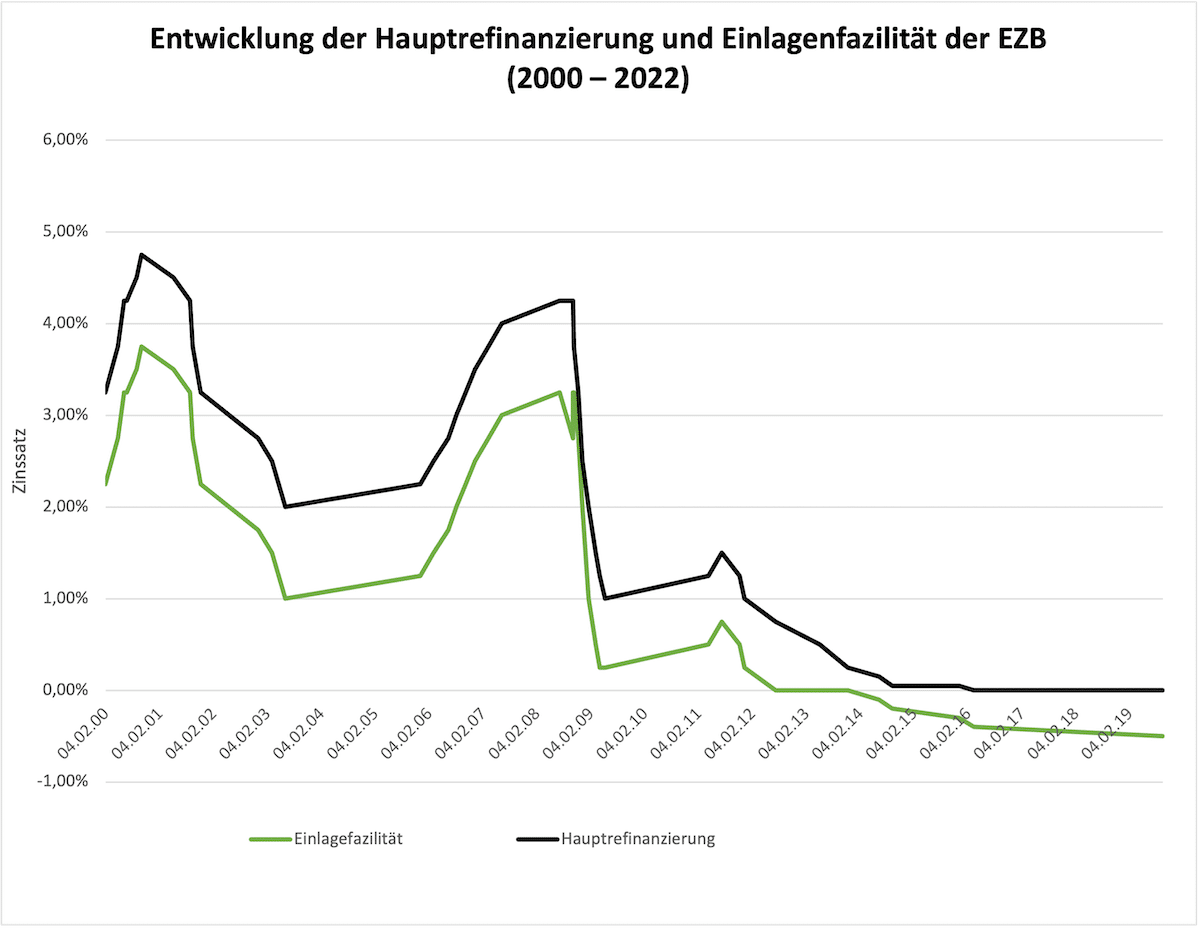

Grund hierfür ist die Geldpolitik der Europäischen Zentralbank. Diese hat seit der Finanzkrise 2008 die Zinsen kontinuierlich gesenkt.

Überblick zur Entwicklung der Leitzinsen der EZB im Zeitraum 2000 bis 2022; Quelle: EZB

Zeitgleich wurden Immobilien für immer mehr Anleger und Investoren erschwinglich, da sich die sinkenden Leitzinsen auch auf die Kreditzinsen ausgewirkt haben.

Noch zum Ende des Jahres 2021 konntest du Immobilien für rund 1 Prozent Zinsen bei guter Bonität finanzieren. Früher mussten Eigenheimbauer noch teilweise 8 Prozent Zinsen bezahlen. Als Folge der günstigen Finanzierungskonditionen ist die Nachfrage nach Immobilien stark gestiegen. Die Knappheit von Wohnraum hat zeitgleich zu steigenden Kaufpreisen geführt.

Negativzinsen sorgen für weitere Nachfrage

Doch neben den günstigen Finanzierungskonditionen sorgen vor allen Dingen die Negativzinsen für steigende Preise an den Immobilienmärkten. Anleger, die zuvor ihr Kapital auf einem Tages- oder Festgeldkonto parkten, mussten nun Negativzinsen auf die eigenen Einlagen bezahlen.

Gerade Anleger mit größeren Vermögen traf dieses Vorgehen der Banken besonders hart, sodass ein Investment in alternative Anlageklassen vorgezogen wurde. Staatsanleihen mit einem Kupon von 0 Prozent, Wertpapiere oder Immobilien. Auch für Versicherungen sind große Immobilienprojekte eine lukrative Anlagemöglichkeit.

Schlussendlich haben sich einige Anleger dazu entschieden, dass Kapital in Immobilien zu investieren und so auch bei steigenden Kaufpreisen eine positive Rendite zu erwirtschaften.

- In 3 Minuten unverbindliche Anfrage

- 600 Bankpartner im Vergleich

- Bester Vermittler im Finanztest

2. Warum Immobilienanleger von der Inflation profitieren können

Du weißt sicherlich, dass die Inflation ein anderer Begriff für eine Teuerungsrate ist. Somit beschreibt die Inflation steigende Preise an den Märkten und bezieht sich zur statistischen Erhebung auf einen einheitlichen Warenkorb.

Durch die Preissteigerungen wird allerdings dein Geld entwertet.

Hast du beispielsweise 100.000 Euro und die Marktpreise steigen im Durchschnitt um 2 Prozent, dann kannst du dir in Zukunft nur noch Waren im Wert von 98.000 Euro kaufen.

Liegt dein Geld also auf einem Konto und du erzielst damit keine Renditen, dann wirst du ein Verlierer der Inflation sein. Auf der anderen Seite profitieren jedoch Anleger, die ihr Kapital in Sachwerte investieren.

Unternehmen sind bei einer moderaten Inflation beispielsweise in der Lage, die steigenden Kosten durch steigende Preise auszugleichen. Somit steigen die Umsätze und es kommt zu steigenden Bewertungen an den Märkten.

Wer Immobilien besitzt profitiert auch von steigenden Kaufpreisen. Die Inflation, höhere Bauauflagen, die Knappheit von Fachkräften und Baustoffen wie Holz tun ihr übriges, um die Kaufpreise für Bestandsobjekte zu steigern.

Zeitgleich – und das ist aus meiner Sicht der wichtigere Ansatzpunkt – sorgt die Inflation für eine Entwertung deiner Kreditschulden. Zu Beginn des Jahres 2022 beläuft sich die Inflation auf rund 5 Prozent.

Beispiel für einen Inflations-Gewinner

Nehmen wir an, du finanzierst ein Mehrfamilienhaus für 1.000.000 Euro mit einer monatlichen Rate von 5.000 Euro. Durch die Inflation wird alles teurer, also zwangsläufig auch deine Arbeitskraft.

Dein Arbeitgeber wird dir kurz- bis mittelfristig mehr Geld bezahlen müssen, sodass dein Einkommen steigt. Deine Kreditrate für das Haus bleibt jedoch konstant bei den 5.000 Euro. Somit fällt es dir objektiv betrachtet leichter, die Verbindlichkeit zurückzuführen.

3. Kreditfinanzierte Immobilien profitieren doppelt von der Inflation

Ich hoffe das obenstehende Beispiel hat dir etwas verdeutlicht, welchen Effekt die Inflation auf dich und deine Verbindlichkeiten haben kann. Jetzt kannst du jedoch auch sagen, dass die Inflation quasi alle Verbindlichkeiten entwertet und es egal wäre, ob man in Immobilien oder etwas anderes investiert. Damit liegst du sogar richtig.

Allerdings kommt bei Immobilien gleich ein doppelter Vorteil bei der Inflation zum Tragen. Einerseits wird es mit der Zeit einfacher, die Darlehensraten zu bezahlen. Wichtiger ist jedoch der Umstand, dass die Inflation am Markt auch für steigende Kaufpreise sorgt. Das Beispiel meiner Magdeburger Wohnung dürfte dir verdeutlichen, welchen Effekt die Inflation auf mein Investment hatte.

Aufgrund von Einkommenssteigerungen und Mietanpassungen ist das finanzielle Risiko für mich nahezu nicht vorhanden. Zeitgleich ist jedoch auch der Immobilienwert rasant gestiegen. Kommt es nach den 10 Jahren zur Anschlussfinanzierung, dann profitiere ich von günstigen Marktkonditionen.

Bezahlte ich damals noch knappe 100.000 Euro für die Wohnung, so liegt der Marktpreis inzwischen bei über 200.000 Euro. Nach 10 Jahren habe ich noch eine Verbindlichkeit von rund 60.000 Euro bei der Bank. Würde ich jetzt von einer Stagnation der Preise ausgehen, dann müsste ich im Vergleich zum Wert der Immobilie in Zukunft nur noch 30 % des Vermögenswertes finanzieren.

Für die Bank gibt es hier kein sonderliches Risiko mehr. Dementsprechend profitiere ich in Zukunft von günstigen Finanzierungskonditionen mit einem niedrigen Zinssatz. Wo dieser in Zukunft steht ist unklar, allerdings wird er aufgrund des geringen Risiko verkraftbar bleiben.

Die Entwertung der verbrieften Schulden und die steigenden Kaufpreise machen die Inflation zum Freund des Immobilienkäufers.

4. Die Inflation als Risiko beim Immobilienkauf

Allerdings solltest du die Inflation nicht nur als positive Entwicklung für dein Immobilieninvestment betrachten. Vielmehr gilt es, dich auch mit den Nachteilen und Risiken einer solchen Marktentwicklung zu beschäftigen.

Aktuell sind wir in einer Marktphase mit historisch günstigen Finanzierungskonditionen. Allerdings wird das kein Dauerzustand sein. Grund hierfür ist auch die Inflation. Will die EZB die Inflation im Euroraum eindämmen, muss sie zwangsläufig die Leitzinsen erhöhen.

Mit steigenden Leitzinsen wird das Geld am Markt knapper. Geschäftsbanken vergeben weniger Kredite, da weniger Kunden die entsprechenden Zinsen bezahlen wollen. Zudem gibt es auf dem Konto auch wieder Zinsen, sodass ein Investment in alternative Anlageklassen nicht für jeden Anleger notwendig ist.

Hast du eine bestehende Immobilienfinanzierung dann ist diese Entwicklung für dich besonders wichtig, denn zum Zinsauslauf, musst du dein Objekt womöglich refinanzieren – zu den dann geltenden Zinskonditionen. Hast du dein Haus damals zu 1 Prozent Zins finanziert und nur eine Tilgung von 2 Prozent angesetzt, dann könnte dieses Szenario dich in eine finanzielle Herausforderung bringen.

Nehmen wir an, dass die Zinsen in 10 Jahren bei 5 Prozent stehen, dann müsstest du den dann ausstehenden Kreditsaldo zu 5 Prozent Zinsen sowie einer Tilgung von mindestens 2 Prozent finanzieren. Deine Annuität läge damit bei 7 Prozent pro Jahr.

Hast du dann noch eine ausstehende Verbindlichkeit von 300.000 Euro, so müsstest du 1.750 Euro bezahlen. Unter Annahme der ursprünglichen Konditionen ergäbe sich eine Annuität von 750 Euro.

Ein solches Szenario ist zwar unwahrscheinlich, doch aus Risikogesichtspunkten solltest du stets eine Stressannuität ansetzen, um zukünftige Marktbewertungen einzupreisen. So kannst du dir auch sicher sein, dass sich dein Investment auch in Zukunft rechnet.

5. Wie sichere ich meine Immobilien gegen Inflation ab?

Nun wollen wir uns noch mit der Absicherung des Inflationsrisikos auseinandersetzen.

Du kannst einige Maßnahmen ergreifen, um dich gegen die Risiken der Inflation abzusichern.

Indexmietverträge bieten Inflationsschutz

Die erste Option ist der Abschluss eines Indexmietvertrags. Durch einen solchen Mietvertrag bindest du die Miete an den Index und somit an die Inflation. Zieht die Inflation rasant an, kannst du bei deinen Mietern den Mietzins anpassen. Auf diese Weise haben du und deine Mieter stets eine faire Basis für Mietanpassungen.

In den letzten Jahren hatten wir eine überdurchschnittlich niedrige Inflation. Dementsprechend haben Vermieter mit Indexmietverträgen nicht sonderlich profitieren können.

Jetzt, wo alle Kosten für Mieter und Vermieter steigen, können Mieten angepasst werden.

Ich persönlich bin kein Freund von Indexmietverträgen und führe stattdessen lieber Mieterhöhungen anhand von Vergleichsmieten durch.

Beachte, dass du bei Indexmietverträgen keine Mieterhöhung aufgrund gestiegener Vergleichsmieten durchführen kannst. In Zeiten von steigender Inflation schützen dich Indexmietverträge vor einer Entwertung deiner Mieteinnahmen.

Forward-Darlehen zur Zinssicherung

Hast du eher Angst vor Zinsanpassungen aufgrund der steigenden Inflation? Du kannst dir bereits heute ein Darlehen mit festgeschriebenen Zinssätzen für die Zukunft sichern. Die Rede ist hierbei von einem sogenannten Forward-Darlehen.

Du kontaktierst hierfür einfach eine Bank und fragst nach einem Forward-Darlehen. Dieses kommt mit einem etwas höheren Zinssatz daher als heute übliche Darlehen. Damit sichert sich die Bank vor dem Zinsänderungsrisiko ab. Rechnest du mit steigenden Zinsen, dann ist ein solches Darlehen eine sinnvolle Entscheidung.

Am besten kalkulierst du deine Immobilien so, dass diese auch bei steigenden Zinsen noch Renditen erwirtschaften.

Eigenkapitalanteil bei der Finanzierung erhöhen

Dieser Tipp wird keinem Immobilieninvestor gefallen, aber mit einem höheren Eigenkapitalanteil lässt sich das Zinsänderungsrisiko einfach steuern. Wer nur einen geringen Anteil des Hauses finanziert, muss sich über Zinsänderungen keine Sorgen machen.

Im Grunde ist ein Darlehen ausreichend gut abgesichert, wenn du neben den Kaufnebenkosten noch weitere 20 Prozent an Eigenkapital einbringen kannst. Hier ist der Beleihungsauslauf vergleichsweise gering und die Sicherheit für die finanzierende Bank groß.

Eine hohe Fremdkapitalquote hat zudem das Risiko, dass die Bank bei steigenden Zinsen und sinkenden Kaufpreisen von der Nachschusspflicht Gebrauch machen kann. Das bedeutet, dass du zusätzliches Kapital einbringen musst.

Beispiel zur Nachschusspflicht:

Du hast ein Mehrfamilienhaus für 1.000.000 Euro gekauft und zu 100 Prozent finanziert.

Die Marktpreise fallen aufgrund stark steigender Zinsen und dein Haus ist nur noch 800.000 Euro wert.

Die Bank kann nun zusätzliche Sicherheiten fordern, um die entstandene Finanzierungslücke zu schließen. Mit Eigenkapital würdest du dieses Risiko reduzieren.

Darlehensverträge mit Zinsbindung abschließen

Beim Abschluss eines Darlehensvertrags kannst du dich zwischen einem fixen und variablen Zinssatz entscheiden. In den vergangenen Jahren sind die Zinsen kontinuierlich gesunken, weshalb Anleger mit einem variablen Zinssatz profitiert haben. Dieser orientiert sich nämlich an den aktuellen Finanzierungskonditionen.

In Zeiten hoher Inflation ist der Abschluss eines variabel verzinsten Darlehens ein wirtschaftliches Risiko. Sollten die Zentralbanken die Leitzinsen erhöhen, würde sich diese Anpassung auf deinen Darlehenszins durchschlagen. Im schlimmsten Fall kannst du die Annuität nicht mehr bedienen. Aus diesem Grund solltest eher auf Darlehen mit einem fixen Zinssatz setzen und eine möglichst lange Zinsbindung vereinbaren. So reduzierst du das Risiko signifikant.

6. Sind Immobilien ein sinnvoller Inflationsschutz?

Du willst Immobilien als Inflationsschutz verwenden? Neben der richtigen Standortwahl – Grundlage eines jeden Investments sollte die Standortanalyse sein – solltest du auch auf das Potenzial des Objekts achten. Kannst du langfristig durch Modernisierungen und Mietanpassungen profitieren und deine Immobilie zu einer Renditeperle entwickeln?

Pauschal lässt sich nicht sagen, ob eine Immobilie dich vor Inflation schützt. Grundsätzlich ist davon auszugehen, dass deine Verbindlichkeit bei der Bank entwertet wird und die Kaufpreise steigen. Kommen später jedoch stark steigende Zinsen ins Spiel, welche die Nachfrage nach Immobilien reduzieren, wird dies zu einem Risiko.

Steigt für die Bank das Risiko, da dein Fremdkapitaleinsatz zu hoch ist, kann diese von der Nachschusspflicht Gebrauch machen.

Hast du hier nicht ausreichend Kapital zur Verfügung, droht eine Zwangsverwertung deines Objekts. Aus diesem Grund solltest du immer ausreichend Sicherheiten in der Hinterhand haben, um solche vermeidbaren Risiken zu minimieren.

Zusammenfassend lässt sich sagen, dass die Immobilie durchaus ein sinnvoller Inflationsschutz ist. Voraussetzung hierfür sind jedoch moderat steigende Preise.

Müssen Zentralbanken Zinsen drastisch erhöhen, kann dies den Markt schocken. Eine negative Spirale durch Zwangsverwertungen kann zusätzlich zu fallenden Preisen beitragen.

Ehrlicherweise gehe ich nicht davon aus, dass uns ein solches Szenario droht. Die hohe Verschuldung der EU-Staaten spricht gegen starke Zinserhöhungen. Steigende Zinsen würden zu einem erneuten Aufflammen der Eurokrise führen. Nichtsdestotrotz gehe ich von stagnierenden Preisen und steigenden Zinsen aus. Das Einbringen von mehr Eigenkapital ist aus meiner Sicht ein sinnvoller Ansatz bei der Immobilienfinanzierung.

7. Fazit: Immobilien sind ein guter Inflationsschutz

Richtig angegangen, sind Immobilien durchaus ein hervorragender Inflationsschutz. Planst du aktuell noch den Kauf von Immobilien, solltest du allerdings auf die richtige Finanzierungsstruktur achten. Steigende Zinsen und Rohstoffpreise solltest du bei deiner Entscheidung berücksichtigen.

Willst du Immobilien aktuell sanieren, dann musst du mit höheren Preisen rechnen. Mit indexierten Mieten kannst du dich vor der Inflation schützen. Achte hierbei allerdings darauf, dass du deinen Mietern nicht zusätzliche Steine in den Weg legst. Ich persönlich bin kein Freund von Mieterhöhungen in schwierigen Marktphasen.

Insofern die EZB nicht unmittelbar mit Zinserhöhungen gegen die Inflation steuert, könntest du auch in den kommenden Jahren von steigenden Kaufpreisen profitieren. Hierbei solltest du jedoch vor allen Dingen auf prädestinierte Lagen setzen. Reine Spekulationen sind aus meiner persönlichen Sicht kein Argument für einen Kauf.

- In 3 Minuten unverbindliche Anfrage

- 600 Bankpartner im Vergleich

- Bester Vermittler im Finanztest

8. Häufig gestellte Fragen zur Inflation von Immobilienpreisen

Was passiert mit einer Immobilie bei Inflation?

In Phasen von Inflation steigen die Preise für zahlreiche Güter, Produkte und Dienstleistungen an. Das Geld als solches verliert dahingegen an Wert, denn mit dem gleichen Geldbetrag kannst du aufgrund der Preissteigerungen weniger konsumieren. Du kannst nun deine Immobilie teurer verkaufen, doch der höhere Kaufpreis wiegt eigentlich nur den Kaufkraftverlust des Geldes auf. Die Immobilie schützt somit dein Vermögen, macht dich real betrachtet jedoch nicht reicher.

Welchen Einfluss hat Inflation auf Immobilienkredite?

Durch die Inflation werden kreditfinanzierte Schulden entwertet. Der nominale Kreditbetrag bleibt in diesen Phasen gleich, doch der Geldwert hinter den Schulden sinkt. Am Ende des Tages wird es leichter, den Kredit zurückzuzahlen. Umgangssprachlich lassen sich Kredite weginflationieren.

Wie gut schützen Immobilien vor Inflation?

In Phasen von Inflation steigen die Preise von Immobilien ebenfalls an. Allerdings sind die Preissteigerungen eher langsamer Natur. Kurzfristig gewähren Immobilien keinen wirklichen Inflationsschutz. Eine kreditfinanzierte Immobilie kann hier durchaus sinnhafter sein, denn durch die Inflation verlieren die Schulden an Wert. Die Immobilienpreise steigen langsam und der Wert der Schulden nimmt ab. Hier können Anleger tatsächlich Vermögen aufbauen.

Ist es gut, bei Inflation Kredite zu haben?

Eine hohe Inflation schadet Gläubigern, denn deren ausgegebene Kreditsumme verliert an Wert. Die Verzinsung ist oftmals fixiert, sodass eine Inflation oberhalb des Zinssatzes zu einem unattraktiven Investment wird. Kreditnehmer profitieren dahingegen von dieser Entwicklung.