Krypto-Lending: Token verleihen und Zinsen verdienen

Geld verleihen und dabei Zinsen erhalten? In der Kryptowelt steht diese Möglichkeit auch Privatpersonen offen. Im folgenden Artikel erklären wir, ob Krypto-Lending sich lohnt, welche Plattformen die besten Bedingungen bieten und was du dabei beachten solltest.

Lending – Das Wichtigste im Überblick

- Bei Krypto-Lending verleihst du deine Token auf Plattformen gegen Zinsen.

- Renditen über 10 Prozent sind dabei möglich, aber keineswegs garantiert.

- Zu den meistgefragten Coins zählen Bitcoin und Ethereum sowie Stablecoins.

- Wegen des hohen Verlustrisikos solltest du auf erprobte Plattformen setzen. Auch dann handelt es sich um ein riskantes Investment.

1. Was ist Krypto-Lending?

Bei einer Kreditvergabe (Englisch: Lending) verleiht eine Partei (der Kreditgeber) Kapital an eine andere Partei (den Kreditnehmer) gegen Zinsen. Im traditionellen Finanzsystem handelt es sich bei den Kreditgebern fast immer um Banken.

Hast du ein Sparkonto, ein Tagesgeldkonto oder ein Festgeldkonto, leihst du zwar indirekt der Bank Geld. Die Zinsen bleiben allerdings genauso überschaubar wie die von Bundesanleihen.

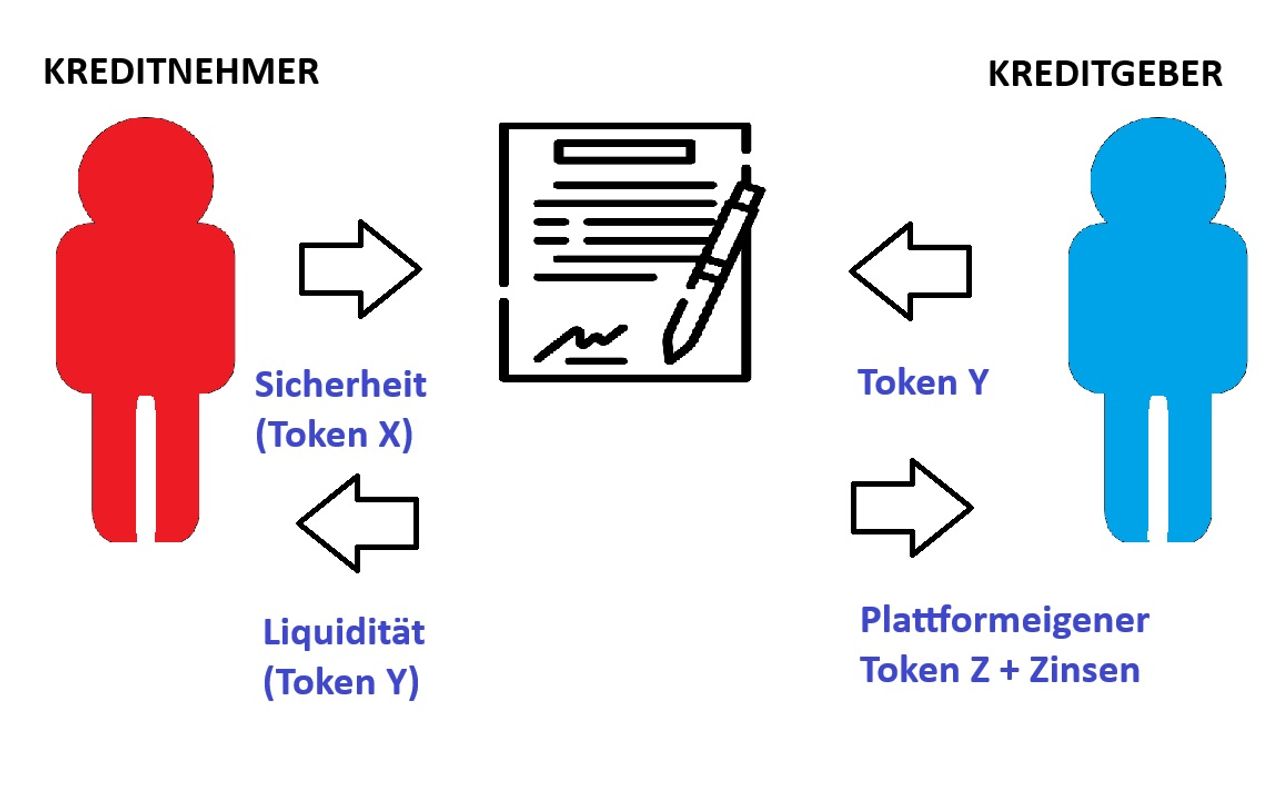

Anders bei Krypto: Hier verleihen Nutzer ihre Coins an Privatpersonen, um Zinsen zu verdienen. Das geschieht meist nicht direkt, sondern über sogenannte Liquiditätspools:

- Die Kreditgeber zahlen ihre Token, beispielsweise ETH oder BTC, in den jeweiligen Pool ein.

- Abhängig von der Liquidität im jeweiligen Pool entwickeln sich die Zinsen.

- Kreditnehmer leihen sich die gewünschte Anzahl an Token aus und zahlen Zinsen als plattformeigene Token zurück.

- Die Kreditgeber erhalten die Zinserträge (APY= Annual percentage yield) als plattformeigene Token. Diese können sie je nach Plattform staken oder gegen andere Krypto tauschen.

Der Vertrag wird über Smart Contracts abgewickelt, die in dezentralen Finanzsystemen (DeFi) eingebaut sind.

Die Kreditnehmer leihen sich die Coins, um beispielsweise Trading zu betreiben. Zu den Coins, die auf Lending-Plattformen gehandelt werden, zählen:

- Stablecoins wie Tether, USDT und DAI

- Chainlink (Chainlink)

- Ripple

Die Zinsen schwanken abhängig von Angebot und Nachfrage sowie von den Kursen der zugrunde liegenden Kryptowährung. Zinsen von 15 Prozent und darüber hinaus sind möglich, allerdings können sie genauso schnell Richtung Null fallen.

Wo findet Lending statt?

Willst du deine Token verleihen, kannst du das sowohl auf Kryptobörsen wie Bitvavo oder Bitpanda, die über eine zentrale Kontrollinstanz verfügen, als auch auf DeFi-Plattformen, die ohne zentrale Autorität auskommen und auf Smart Contracts setzen:

- Besichertes Lending ist typisch für DeFi-Plattformen. Dabei muss der Kreditnehmer Sicherheiten wie Bitcoin oder Ethereum hinterlegen, die den Kreditgeber im Falle eines Zahlungsausfalls absichern. Die geliehenen Coins nutzt er beispielsweise als Hebel für Leverage Trading.

- Unbesichertes Lending ist mit Blankokrediten vergleichbar, bei denen keine Sicherheiten hinterlegt werden. Den höheren Zinsen steht ein höheres Verlustrisiko gegenüber.

| Dezentrales Lending (DeFi) | Zentralisiertes Lending | |

| Plattformverwaltung | Dezentral über Governance-Token | Zentralisiert /Plattforminhaber |

| Liquidität | Abhängig von der Marktsituation | Hoch |

| Kontrolle über die eigenen Token | Immer gegeben | Nicht vorhanden (Token verbleiben auf der Plattform) |

| Sicherheit | Mittel bis hoch | Mittel bis niedrig |

| Transparenz | Sehr hoch | Plattformabhängig |

| Komplexität | Hoch | Niedrig |

2. Wie steige ich bei Krypto-Lending ein?

Möchtest du Token verleihen, musst du zuerst Krypto kaufen. Hast du Token in deiner Wallet, gehst du folgendermaßen vor:

- Plattform wählen – bevor du dich für eine Lending-Plattform entscheidest, solltest du ihren Ruf prüfen und dabei folgende Aspekte berücksichtigen:

- Welche Token unterstützt die Plattform?

- Handelt es sich um eine zentrale oder um eine dezentrale Plattform? Wie werden Darlehen abgesichert?

- Gab es in der Vergangheit Zahlungsausfälle oder Hacks?

- Welche Darlehen sind möglich?

- Habe ich als Kreditgeber jederzeit Zugang zu meinen Token?

- Wie hoch sind die Zinsen?

2. Konto erstellen – genauso wie bei den meisten Kryptobörsen musst du bei zentralisierten Lending-Plattformen einen Verifizierungsprozess durchlaufen. Beispielsweise musst du deinen Ausweis hochladen, dich per VideoIdent ausweisen und eine Zwei-Faktor-Authentisierung einrichten. Bei DeFi-Plattformen wie Aave sind die Anforderungen niedrig. Oft genügt es, eine E-Mail zu bestätigen.

3. Wallet verbinden – hast du die Registrierung abgeschlossen, verbindest du deine Wallet mit der Blockchain.

4. Darlehen wählen – je nach Lending-Pool kannst du zwischen festen und flexiblen Zinsen sowie Laufzeiten wählen. Hast du einen Pool ausgewählt, stellst du eine von dir bestimmte Anzahl von Token diesem Pool zur Verfügung.

5. Zinsen erhalten – Zinsen bekommst du beim Lending in Form von Nativen Token, also plattformeigenen Token. Diese Token kannst du oft staken, also auf der Plattform einfrieren, um noch mehr Geld zu verdienen. Alternativ kannst du sie traden oder gegen andere Token austauschen.

3. Die besten Lending-Plattformen

Aave

Auf der Ethereum Blockchain beheimatet, ist die bekannteste DeFi-Lending-Plattform auch auf anderen Blockchain-Netzwerken wie Avalanche, Fantom und Polygon vertreten. Aave unterstützt viele Kryptowährungen und eine flexible Zinspolitik mit sowohl stabilen als auch variablen Zinssätzen. Bei einer Kreditaufnahme müssen Nutzer Sicherheiten vorweisen, die den Wert des Kredits übersteigen. Diese Politik gewährleistet die Solvenz des Systems und verringert das Ausfallrisiko.

Zudem bietet Aave sogenannte Flash-Darlehen bei denen Kreditnehmer einen beliebigen Betrag aufnehmen, ohne Sicherheiten stellen zu müssen. Dafür sind sie gezwungen, den Kredit innerhalb desselben Transaktionsblocks zurückzuzahlen, in dem der Kredit vergeben wurde.

Zu den weiteren Stärken von Aave zählt der AAVE-Token, mit dem die Zinsen ausbezahlt werden. Dabei handelt es sich um einen Governance-Token, bei dem die Besitzer über Änderungen auf der Plattform abstimmen dürfen. Ebenfalls können sie AAVE-Token staken und dabei zusätzliche Belohnungen verdienen. Mithilfe der dApp Transak können Nutzer AAVE gegen andere Krypto oder Fiat-Währung tauschen. Attraktiv ist auch die hohe Anzahl an unterstützten Krypto, darunter viele Altcoins.

Jedoch kann die hohe Anzahl an Funktionen und Token Anfänger überfordern. Zudem können die Transaktionen im Ethereum-Netzwerk in Zeiten mit hohem Transaktionsvolumen teuer werden.

Vorteile von Aave

- Dezentral

- Sicher

- Hohe Anzahl an Token

- Darlehen mit festen Zinsen möglich

- Multi-Blockchain

- Staking-Option

Nachteile von Aave

- Hohe Transaktionskosten auf der Ethereum-Blockchain

- Komplexe Nutzung

Compound

2018 gegründet, ist Compound ebenfalls auf der Ethereum-Blockchain ansässig und unterstützt nur Layer-2-Ethereumlösungen. Anstatt Kredite direkt an Kreditnehmer zu vergeben, zahlen die Kreditgeber ihre Vermögenswerte in Vermögenspools ein, aus denen die Kreditnehmer Kredite aufnehmen. Dabei können sich nur einen Kryptowert leihen, der unter dem Dollar-Wert der von ihnen bereitgestellten Sicherheiten liegt. Der maximale Betrag hängt zudem von der Liquidität ab. Die Zinsen sind stets dynamisch und abhängig von Angebot und Nachfrage.

Genauso wie bei Aave werden die Zinsen mit dem plattformeigene Governance-Token COMP ausbezahlt. Dieser gibt den Inhabern ein Mitspracherecht bei der Ausrichtung der Plattform und lässt sich staken. Im Vergleich zu Aave werden weniger Krypto unterstützt, auch sind Flash-Darlehen nicht möglich. Indes punktet Compound durch eine hohe Sicherheit. Ebenfalls gibt es für Verleiher keinen Mindestbetrag. Compound an sich berechnet keine Transaktionsgebühren, jedoch steigen die Gebühren im Ethereum-Netzwerk abhängig von der Überlastung.

Vorteile Compound

- Dezentral

- Sicher

- Kein Mindesteinsatz

- Bedienungsfreundlich

Nachteile Compound

- Wenig unterstützte Token

- Rein Ethereum-basiert

MakerDAO

MakerDAO setzt auf seinen Stablecoin DAI, der wiederum auf Ethereum basiert. Zusätzlich hat die Lending-Plattform ihren eigenen Gouvernance-Token Maker (MKR). Diese zwei-Token-Strategie sorgt für stabile DAI-Kurse.

Über Smart Contracts können Nutzer DAI durch das Hinterlegen von Sicherheiten in Form von ETH ausleihen. Neue DAI werden bei der Aufnahme eines Kredits geprägt und bei der Rückzahlung vernichtet, um den Wert stabil zu halten. Fällt der ETH-Preis unter einen bestimmten Schwellenwert, liquidiert MakerDAO den Smart Contract. Das System ist selbstverstärkend – wenn der ETH-Preis fällt, werden mehr DAI geprägt, was die Nachfrage nach ETH erhöht und den ETH-Preis wieder nach oben treibt.

Vorteile MakerDAO

- Hohe Sicherheit

- Stablecoin DAO mit stabilen Kursen

Contra

- Keine Coins außer DAO unterstützt

- Komplexe Handhabe

Nexo

Nexo ist eine zentralisierte (CeFi) Lending-Plattform, auf der Nutzer Krypto verleihen, sich ausleihen und traden können. Nexo zeichnet sich durch eine schnelle Auszahlung und eine benutzerfreundliche Oberfläche ab, die auch als App zur Verfügung steht. Im Vergleich zu Aave und Compound gestalten sich die Zinsen für Kreditgeber stabiler und im Schnitt höher.

Ferner können Nutzer auf der Plattform Ethereum staken sowie die Nexo Card erwerben, die einer Krypto-Kreditkarte ähnelt. Ebenfalls steht ihnen auf Wunsch eine Nexo-Wallet zur Verfügung, der mit DeFi-Anwendungen kompatibel ist.

Auf der anderen Seite stehen die Nachteile, die eine zentralisierte Verwaltung mit sich bringt. So musste Nexo 2023 eine Strafe von 45 Millionen Dollar zahlen, da es unregistrierte Assets angeboten hatte.

Vorteile Nexo

- Hohe Zinsen

- Etablierter Dienstleister

- Einfache Anwendung und Kundenservice

- Plattform mit zahlreichen Optionen

Nachteile Nexo

- Risiken durch Zentralisierung/mangelnde Transparenz

| Plattform | Art | Blockchain | Unterstützte Token | Zinsen |

| Aave | DeFi | Ethereum, Polygon, Avalanche, BNB Chain, Fantom und weitere | 40, darunter WETH, USDT, USDC, LINK | 0-3,86 % |

| Compound | DeFi | Ethereum, Optimism, Unichain, Polygon, Mantle, Base, Arbitrum, Linea, Scroll | WBTC, wstETH, USDT, USDS, USDC, AERO | 0-6,67 % |

| MakerDAO | DeFi | Ethereum | DAI | - |

| Nexo | CeFi | - | Über 60, darunter BTC, ETH, USDT, XLM, SOL und ADA | Bis zu 14 % |

4. Vorteile und Nachteile von Lending

Im Vergleich zu traditionellen Finanzprodukten sind mit Krypto-Lending Zinssätze von 15-20 Prozent möglich. DeFi-Plattformen sind zudem vollständig dezentralisiert, was den Nutzern mehr Kontrolle und weniger Abhängigkeit von zentralen Institutionen gewährt: Sowohl für Kreditgeber als auch für Kreditnehmer ist keine klassische Prüfung der Kreditwürdigkeit (Einkommensnachweise usw.) notwendig.

Ebenfalls gewährleisten Smart Contracts schnelle Darlehen und eine hohe Transparenz, da alle Transaktionen automatisiert und öffentlich auf der Blockchain stattfinden und jederzeit nachvollziehbar sind.

Mit Lending erwirtschaftest du also ein passives Einkommen, das im besten Fall höher als bei klassischen Produkten wie ETF oder Aktien ausfällt. Andererseits gehst du ein höheres Risiko ein. Wegen der Volatilität des Kryptomarktes besteht grundsätzlich immer das Risiko, dass der Wert der verliehenen Token fällt, wodurch die Nachfrage und deine Rendite sinken.

Zudem könnten beim unbesicherten Lending Kreditnehmer ihre Schulden nicht begleichen, was zu einem Totalverlust führen kann. Schließlich geraten Lending-Plattformen gelegentlich in Schwierigkeiten. So mussten die bekannten Lending-Plattformen Celsius Network und BlockFi 2022 Insolvenz anmelden, nachdem sie ihre Liquiditätsprobleme nicht lösen konnten.

Ebenfalls sind DeFi-Plattformen nicht immer frei von Sicherheitslücken. Angriffe auf Smart Contracts-Protokolle können zum Beispiel dazu führen, dass du deine Token verlierst.

Pro

- Hohe Zinsen

- Dezentralisierung

- Transparenz

Contra

- Verlustrisiko bei Zahlungsausfällen

- Sicherheitsrisiko

- Mangelnde Regulierung

5. Lending vs. Yield Farming vs. Staking: Begriffe erklärt

Lending ist nicht die einzige Option, um mit Krypto ein passives Einkommen zu generieren. Auch Yield Farming und Staking ermöglichen es Nutzern, Zinsen oder Belohnungen zu verdienen, indem sie ihre Token zur Verfügung stellen. Folgend schauen wir uns die Unterschiede an.

Yield Farming (Liquidity Mining)

Yield Farming (Deutsch: Erträge züchten) bezieht sich auf die Praxis, Kryptowährungen gewinnbringend zu investieren, um die höchstmögliche Rendite zu erhalten. Der Begriff schließt zwar auch Lending mit ein. Andererseits gibt es für Yield Farmer auch andere Möglichkeiten:

- Die Token an dezentrale Kryptobörsen zu verleihen und einen Teil der Transaktionsgebühren als Belohnungen zu erhalten.

- Die Token zu staken und dabei einen Anteil an den Transaktionsgebühren zu verdienen.

Staking

Staking bezeichnen das Einfrieren von Token während der Validierung von Blocks. Damit bürgen Validierer bei Proof of Stake Blockchains für die Echtheit der Transaktionen. Haben diese nicht korrekt gearbeitet, werden einige oder alle Coins als Strafe vernichtet. Im Gegensatz zum Lending, bei dem die Kryptowährungen verliehen werden, halten sie ihre Token im Netzwerk.

Als Belohnung erhalten sie die Transaktionsgebühren, die die Netzwerkteilnehmer zahlen. Im Gegensatz zum Lending und zum Yield Farming ist das Staken auf bekannten Plattformen sicherer. Allerdings erfordern einige Blockchains, etwa Ethereum, einen Mindesteinsatz im fünfstelligen Bereich, sodass die Einstiegshürden hoch bleiben.

6. Häufige Fragen zum Krypto-Lending

Wie wird Krypto-Lending versteuert?

Einkünfte aus Krypto-Lending werden genauso wie Zinserträge versteuert. Es gilt dabei eine Freigrenze von 256 Euro.

Was ist der Unterschied zwischen Lending und Staking?

Beim Staking frieren Validierer ihre Coins auf der Plattform ein, um für ihre Arbeit zu bürgen, und erhalten als Belohnung die Transaktionsgebühren. Beim Lending verleihen sie dagegen ihre Token gegen Zinsen.

Was ist der Unterschied zwischen Lending und Yield Farming?

Beim Yield Farming investieren Inhaber ihre Token, um Erträge zu erzielen. Lending ist somit eine Unterkategorie von Yield Farming.

Hat Aave eine Zukunft?

Kurzfristige Vorhersagen attestieren Aave eine positive Entwicklung. Wegen der Volatilität der Kryptomärkte sind genaue Angaben über die Kursentwicklung sowie langfristige Prognosen unzuverlässig.

Unsere Inhalte spiegeln nur die Meinungen und Erwartungen der Autoren wider und stellen somit keine Empfehlung zum Kaufen, Halten oder Verkaufen der genannten Wertpapiere dar.

Als Anleger*in trägst Du die volle Verantwortung für Deine Investitionsentscheidungen.

Die Autoren können in einige der beschriebenen Assets investiert sein und somit ein Interesse an deren Kursentwicklung haben.