Die Mehrheit der deutschen Bevölkerung nutzt für den täglichen Zahlungsverkehr und die Verwaltung ihres Geldes ein sogenanntes Girokonto.

Wusstest du beispielsweise, dass jeder Bundesbürger statistisch gesehen sogar mehr als ein Girokonto hat?

Damit verwenden viele Bürger wohl ein solches Konto ohne direkt zu wissen, was ein Girokonto ist, wie ein Girokonto funktioniert und warum man ein Girokonto verwenden sollte.

In diesem Artikel werden wir dir deine wichtigsten Fragen rund um das Girokonto beantworten.

Girokonto: Das Wichtigste in Kürze

- Ein Girokonto ist die Grundlage für die Teilhabe am täglichen Zahlungsverkehr.

- Die wichtigsten Funktionen eines Girokontos sind Überweisungen, Daueraufträge, Geld-Abhebungen und Lastschriftverfahren.

- Ein Girokonto kann in der Regel auch überzogen werden, sodass deine Guthaben-Balance negativ wird.

- Bei einigen Banken erhältst du zusätzlich zu einer Giro-Debitkarte auch noch eine Kreditkarte.

- Einen umfangreichen Test der besten Anbieter findest du in unserem Girokonten-Vergleich.

1. Girokonto Definition: Dein Konto für den Alltag

Wenn du ein Konto hast, mit welchem du deine monatlichen Ausgaben deckst und deine Einkünfte verwaltest, dann bist du bereits im Besitz eines Girokontos. Denn die Girokonto Erklärung ist einfach:

Das Girokonto ist deine Grundlage für Banking und den täglichen Zahlungsverkehr. Egal, ob Überweisung, Bargeldabhebung oder Onlinebanking – ein Girokonto ermöglicht dir die Abwicklung von grundlegenden Bankgeschäften. Zusätzlich solltest du darauf achten, dass du auch Bargeld einzahlen kannst.

- Kostenlos bei aktiver Nutzung

- Hervorragende Visa Debitcard

- Perfekt für Auslandszahlungen

Diese beiden Sätze sind die einfache Girokonto-Definition.

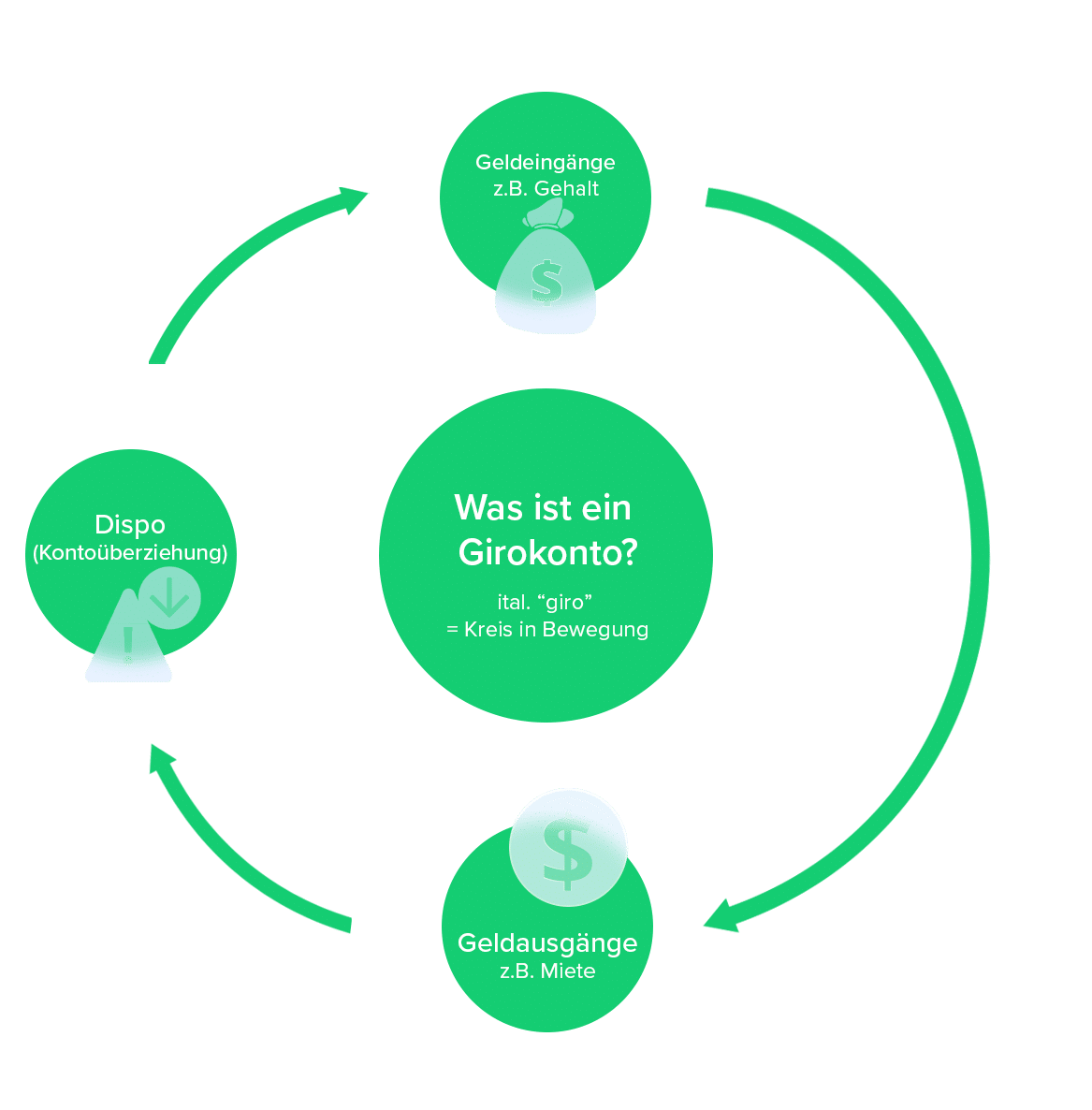

In dem nachfolgenden Abschnitt zu den Girokonto Funktionen zeigen wir dir im Detail, was ein Girokonto können muss und welche Aufgaben damit erledigt werden können. Zunächst blicken wir genauer auf die Girokonto Definition und verwenden hierfür die nachfolgende Grafik:

Der Begriff „Giro“ stammt also aus dem Italienischen und lässt sich mit „Kreis“ und „In Drehung/Bewegung“ übersetzen. Du kannst in der Grafik bereits sehen, dass das Geld auf einem Girokonto in Bewegung ist. Man sagt, dass das Geld zirkuliert. Es ist also in Bewegung.

Das Girokonto ist somit die Basis für all deine Geldeingänge und -ausgänge.

Das wohl bekannteste Beispiel für einen Geldeingang auf deinem Konto ist dein Gehalt. Weitere Beispiele sind im Falle von Arbeitslosigkeit Sozialleistungen, im Falle eines Studenten das BAföG oder beispielsweise auch Einnahmen durch Vermietung und Verpachtung.

Auf der anderen Seite stehen die Geldausgänge. Hierzu gehören deine Fixkosten (Miete, Versicherungen, Kreditrückzahlungen sowie Verträge), aber auch Überweisungen, die du manuell tätigst. Egal, ob Überweisung, Dauerauftrag oder Lastschrift: Ein Girokonto deckt diese Aufgaben ab.

2. Girokonto Dispozinsen: Was du beim Dispo beachten solltest

Ein wichtiger Bestandteil der Girokonto Definition ist die Möglichkeit, das Konto zu überziehen.

Denn ein Girokonto ist das einzige Konto, welches dir einen sogenannten Dispositionskredit (kurz: Dispokredit oder Dispo) ermöglicht. Du hast damit bis zu einem gewissen Limit die Möglichkeit mehr Geld zu bewegen als du eigentlich besitzt.

Vorsicht bei Dispozinsen

Auch wenn die Zinsen aktuell im Keller sind, kann dich das Überziehen des Kontos viel Geld kosten. Die Zinsen für einen Dispokredit bewegen sich häufig zwischen 5 – 12% pro Jahr.

Du hast bisher gelernt:

- Was ein Girokonto ist

- Welche grundlegenden Funktionen es gibt und

- Was ein Dispokredit ist

Und jetzt stellen wir dir vor, was du mit deinem eigenen Girokonto alles anfangen könntest.

3. Warum Girokonto? – Die 10 wichtigsten Funktionen

In diesem Abschnitt zeigen wir dir nun die wichtigsten Funktionen eines Girokontos. Dabei wird dir die Frage beantwortet, warum ein Girokonto notwendig ist und was du damit anstellen kannst.

In der Girokonto Definition des vorherigen Abschnitts haben wir gezeigt, dass ein Girokonto die Basis für deinen täglichen Zahlungsverkehr ist. Welche einzelnen Komponenten hierzu gehören und was genau dahinter steckt, erklären wir dir jetzt.

Die wichtigsten Girokonto Funktionen umfassen:

Bist du unzufrieden mit deinem Bankkonto und überlegst, das Konto zu wechseln oder zu kündigen? Wir haben für dich zwei separate Ratgeber erstellt, in denen du erfährst, wie eine Kontowechselhilfe funktioniert und wie du dein Girokonto kündigst.

In diesem Abschnitt haben wir dir die 10 wichtigsten Girokonto Funktionen gezeigt.

Doch wer kann eigentlich ein Girokonto eröffnen?

Gibt es so etwas wie ein Girokonto Alter?

4. Girokonto Alter: Ab wann kann ich ein Girokonto eröffnen?

Das Girokonto Alter ist eine sehr spannende Frage. Denn schließlich können nur Personen ab einem Alter von 18 Jahren ein Girokonto eröffnen? – Ist dies wirklich so oder gibt es auch eine Möglichkeit ein Girokonto unter 18 Jahren zu eröffnen?

Girokonto unter 18 Jahren eröffnen?

Ja, es ist möglich ein Girokonto unter 18 Jahren zu eröffnen. Hierfür gibt es jedoch einige Bedingungen und auch Einschränkungen, die zu beachten sind. Diese möchten wir nun Schritt für Schritt durcharbeiten.

- Die Unterschrift eines Erziehungsberechtigten: Wer unter 18 Jahren ist und ein eigenes Girokonto eröffnen möchte, benötigt die Unterschrift eines Erziehungsberechtigten. Ohne das Siegel der Eltern ist die Eröffnung nicht möglich.

- Zusätzlich gibt es eine gravierende Einschränkung: Das Girokonto unter 18 Jahren kommt ohne einen Dispokredit. Damit können die Konten nicht überzogen werden. Dies ist sinnvoll, da verhindert werden soll, dass Kinder bereits in jungen Jahren Schulden anhäufen.

Da dem “Girokonto” die Möglichkeit eines Dispokredits fehlt, kann darüber gestritten werden, ob es sich wirklich um ein “echtes Girokonto” handelt. Banken verwenden häufig eigene Begriffe für solche Konten. Gängige Begriffe sind das Taschengeldkonto, Jugendkonto oder Kinderkonto.

- Kostenloses Tagesgeldkonto

- Jederzeit Geld ein- und auszahlen

- 3 % p.a. Tagesgeldzins

Ab wann du ein Girokonto eröffnen kannst

Laut Paragraph §106 BGB gilt in Deutschland ab dem 7ten Lebensjahr die beschränkte Geschäftsfähigkeit von Kindern. Oftmals erlauben Banken ab diesem Zeitpunkt die Eröffnung eines Giro- bzw. Taschengeldkontos.

Grundsätzlich ist es also möglich, ein Girokonto unter 18 Jahren zu verwenden. Hierbei sind jedoch Einschränkungen zu beachten. Eine weitere Gruppe sind Studenten und Auszubildende.

Girokonto für Studenten und Auszubildende

Ein Girokonto für Studenten und Auszubildende? – Was gilt es hierbei zu beachten und gibt es überhaupt spezielle Girokonten für Studenten?

Zunächst müssen wir festhalten, dass Auszubildende häufig unter 18 Jahre alt sind. Daher gelten für sie die gerade beschriebenen Einschränkungen bei der Eröffnung eines Girokonto unter 18 Jahren.

Studenten, die älter als 18 Jahre sind, können ihr eigenes Girokonto eröffnen. Hierbei bieten manche Banken besondere Konditionen an. Gerade Studenten sollten darauf achten, dass die Kontoführung beim Girokonto kostenlos ist. Außerdem ist es ein Vorteil, wenn die Dispozinsen beim Girokonto niedrig sind.

5. Ist ein Girokonto kostenlos? – Die wichtigsten Tipps & Tricks

Ist ein Girokonto kostenlos?

Diese Frage gilt wohl als eine der zentralen Aspekte für die Auswahl des richtigen und besten Girokontos. Trotz der hohen Relevanz dieser Frage gibt es hierauf keine pauschale Antwort.

Die Antwort hängt nämlich viel mehr von dem Anbieter selbst und den jeweiligen Kriterien ab. Um diesen Punkt etwas auszuführen und das Verständnis zu vertiefen, schauen wir uns folgendes Beispiel an:

Kostenloses Girokonto heißt kostenlose Kontoführungsgebühr

Es gibt Banken, die damit werben, dass sie ein kostenloses Girokonto anbieten. Beispiele hierfür sind das ING-Diba-Girokonto, das Comdirect-Girokonto oder das Norisbank-Girokonto. Kostenlos ist in diesem Kontext mit dem Begriff der kostenlosen Kontoführung gleichzusetzen. Das heißt wiederum, dass es keine monatliche bzw. jährliche Grundgebühr gibt.

Achtung vor Gebühren

Hierbei gilt jedoch größte Vorsicht. Schließlich bezieht sich der Begriff kostenlos nur auf die Kontoführung. Andere Faktoren (Geldabhebung, Zinsen, TAN-Verfahren, Kreditkarten) werden hierbei nicht erfasst.

Negativzinsen und Kosten bei der Geldabhebung

Ist das kostenlose Girokonto also nur ein Märchen? – Wir können in der Tat festhalten, dass die Mehrheit der Girokonten nicht vollständig kostenlos ist. Es gibt so gut wie immer Dienstleistungen, die der Kunde zu bezahlen hat. Schließlich muss die Bank auch wirtschaftlich denken, um fortbestehen zu können.

Bei vielen Banken fallen Negativzinsen an. Diese gelten teilweise schon ab einem Betrag von 5.000 € bis 50.000 € auf dem Girokonto. In extremen Fällen gibt es sogar keinen Freibetrag, so dass du ab dem ersten Euro auf dem Konto Geld verbrennst. Ein Beispiel hierfür ist die Flatex Bank. Der Inhaber des Kontos bezahlt dann mit einem Negativzins in Höhe von -0,5 % p.a. Damit verlierst du als Kunde effektiv Geld.

Neben den Negativzinsen solltest du als Kunde vor allem die Kosten bei der Bargeldabhebung beachten.

Hierbei gibt es große Unterschiede zwischen Direktbanken wie der ING, Comdirect oder Norisbank und den klassischen Filialbanken wie den Sparkassen oder Raiffeisenbanken.

Gerade Filialbanken haben ein dichtes Netz an Geldautomaten. Wer ein Girokonto bei einer Filialbank besitzt, kann häufig unbegrenzt und ohne Mindestumsatz Geld an den jeweiligen Automaten abheben.

Bei Direktbanken gibt es hierbei oft Einschränkungen. Als Kunde musst du genau darauf achten, ob und bei welchen Partnerbanken du Geld abheben kannst. Dabei gilt meistens eine Mindestsumme und eine Limitierung der Abhebungen pro Monat. Überschreitest du diese Grenze, dann werden Gebühren fällig.

Zusätzlich zu den gerade genannten Punkten (Kontoführungsgebühr, Zinsen und Abhebungsgebühren) können mögliche Gebühren bei der Verwendung von TAN-Verfahren oder der Bereitstellung einer Kreditkarte anfallen.

Was ist ein Girokonto? – Die wichtigsten Aspekte zusammengefasst

Jetzt sind wir schon am Ende des Artikels zur Frage: Was ist ein Girokonto?

Daher möchten wir für dich nochmals die wichtigsten Aspekte kurz & bündig zusammenfassen. Auf geht’s:

- Ein Girokonto ist ein Konto, das für den täglichen Zahlungsverkehr verwendet wird. Es dient somit zur Verwaltung deiner Einnahmen und Ausgaben.

- Es bietet dir alle gängigen Zahlungsfunktionen (Überweisung, Dauerauftrag, Lastschrift) an.

- Ein Girokonto kann überzogen werden. Der Fachbegriff hierfür lautet Dispositionskredit (Dispokredit). Für das Überziehen des Girokontos fallen die Dispozinsen an, welche häufig zwischen 5-12% p.a. liegen.

- Grundsätzlich beträgt das Girokonto Alter 18 Jahre. Es ist auch möglich ein Girokonto unter 18 Jahren zu eröffnen. Dann gelten jedoch gewisse Einschränkungen wie der Verzicht auf den Dispokredit.

- Es gibt auch Girokonten, die für Studenten und/oder Auszubildende konzipiert sind. Diese haben häufig kostenlose Kontoführungsgebühren und niedrige Dispokredite.

- Ob ein Girokonto kostenlos ist, kann nicht pauschal beantwortet werden. Die Antwort ist von der Wahl der Bank sowie der betrachteten Parameter abhängig.

- Wer ein Girokonto eröffnen möchte, sollte neben der Kontoführungsgebühr auch auf die (Negativ)Zinsen, Abhebungsgebühren, Kosten für TAN-Verfahren sowie Kreditkarten achten.

Ein Girokonto ist also dein Begleiter für alle finanziellen Unternehmungen in deinem Alltag.