Die American Express Green Card im Test Unsere Erfahrungen mit der American Express Green Card

American Express ist für seine Kreditkarten bekannt. Eine der wohl bekanntesten Karten ist die klassische American Express Card, die auch gerne als Amex Green Card bezeichnet wird. Viele Nutzer stehen vor der Frage, ob diese Karte als Einstieg in die Welt der American Express Karten bereits ausreicht oder eine der Premium-Karten die besser Wahl ist.

Mit unserem Test zur American Express Green Card klären wir genau diese Frage und zeigen, für wen sich diese Karte lohnt und wer stattdessen zu einer anderen Karte greifen sollte.

Das Wichtigste über die American Express Green Card

- Attraktiver Willkommensbonus: Aktuell erhalten Neukunden 40 € bei der Kontoeröffnung.

- Gutes Testergebnis: Im Testverfahren für Kreditkarten holt die Green Card 84,75 % – fast gleichauf mit der kostenlosen Payback Amex.

- Ab 9.000 € Umsatz gratis: Die Jahresgebühr von 55 € entfällt komplett, sobald du genug über die Karte umsetzt.

- Membership Rewards inklusive: Du sammelst ab dem ersten Euro Punkte – mit dem Amex Turbo (15 €/Jahr) sogar 50 % mehr.

- Schwäche bei Versicherungen: Der Leistungsumfang ist dünn (40,7 %). Wer ein Rundum-Paket sucht, ist bei der American Express Gold Card besser aufgehoben.

- Nichts fürs Ausland: 2 % Fremdwährung und 4 % fürs Abheben machen die Karte zur reinen Inlands-Karte.

Was kostet die American Express Green Card?

Bei den Kosten entscheidet sich, ob sich die grüne Amex für dich rechnet. Die Jahresgebühr liegt bei 55 € bei jährliches Zahlung oder 5 € bei monatlicher Zahlung. Gerade im Vergleich zur American Express Gold Card (240 €) Amex Platinum (720 €) sind die Kosten damit überschaubar.

Der eigentliche Clou steckt im Kleingedruckten: Setzt du mindestens 9.000 € im Jahr über die Karte um, fällt die Jahresgebühr komplett weg. Ich selbst bezahle fast alles über meine Amex – Versicherungsbeiträge, Abos, den Wocheneinkauf – und komme damit locker über die Schwelle. Für mich ist die Karte dadurch faktisch kostenlos.

Ab 9.000 € Jahresumsatz zahlst du für die Green Card keinen Cent Jahresgebühr – und sammelst trotzdem Membership Rewards.

Komplett gratis ist sie deshalb nicht. Sobald du den Euroraum verlässt, kassiert Amex 2 % Fremdwährungsgebühr auf jede Zahlung. Und beim Bargeld wird es richtig unangenehm: Jede Abhebung kostet 4 %, mindestens aber 5 €, im Inland wie im Ausland. Ziehst du im Urlaub Geld am Automaten, kommen Abhebe- und Fremdwährungsgebühr sogar zusammen. Diese Karte gehört schlicht nicht an den Geldautomaten.

Zwei Dinge rechne ich der Karte dagegen hoch an. Die Partnerkarte ist kostenlos, eine Ersatzkarte ebenfalls. Und weil die Amex Green Card eine Charge Kreditkarte ist, gibt es keine Ratenzahlung: Du gleichst den offenen Saldo monatlich komplett aus und tappst gar nicht erst in die Zinsfalle, die bei vielen Kreditkarten mit Teilzahlung lauert. Einzig die Rücklastschrift schlägt mit 1,20 € zu Buche, falls dein Konto bei der Abbuchung nicht gedeckt ist. Zusätzlich berechnet American Express Verzugszinsen in Höhe von 5 % oberhalb des aktuellen Basiszinssatzes.

Unterm Strich holt die Green Card bei den Gebühren 78,02 %. Die Bestnote verhindern allein die Bargeld- und Fremdwährungsgebühren – bei einer Karte, die du ohnehin fürs Bezahlen in Deutschland nutzt, fällt das kaum ins Gewicht.

So bewerten wir die Kosten der Green Card

| Ausprägung | Punkte | |

|---|---|---|

| Jahresgebühr 1. Jahr | 55,00 € | 2,34 / 3,0 |

| Jahresgebühr Folgejahre | 55,00 € | 2,34 / 3,0 |

| Option für gebührenfrei | Ja, ab 9.000 € Umsatz | |

| Transaktionsgebühr Euro | 0,00 % | 2,0 / 2,0 |

| Transaktionsgebühr Fremdwährung | 2,00 % | 0,8 / 2,0 |

| Bargeldabhebung Deutschland | 4,00 % | 0,0 / 1,0 |

| Bargeldabhebung Ausland | 4,00 % | 0,33 / 1,0 |

| Ausgabegebühr | 0,00 € | 1,0 / 1,0 |

| Ersatzkarte | 0,00 € | 0,5 / 0,5 |

| Sollzinsen bei Ratenzahlung | keine Ratenzahlung | 1,0 / 1,0 |

| Gesamt | 11,31 / 14,5 |

Akzeptanz im Alltag: Kann die American Express Card im Test überzeugen?

Kommen wir zum Dauerthema bei American Express: der Akzeptanz. Genau hier hatten Amex-Karten lange ihren Ruf weg – und ganz von der Hand zu weisen ist das bis heute nicht.

Im stationären Handel ist noch Luft nach oben

Vor Ort merkst du den Unterschied zu Visa und Mastercard am deutlichsten. Große Ketten, Supermärkte, Drogerien, Tankstellen – kein Problem. Aber beim Bäcker um die Ecke oder im kleinen Café stehe ich regelmäßig vor der Situation, dass nur Girocard oder Visa durchgehen. In unserer Bewertung reicht es für die Vor-Ort-Akzeptanz deshalb nur für ein „mittel". Wie groß der Abstand zu den beiden Platzhirschen wirklich ist, liest du im Ratgeber Visa oder Mastercard.

Online zahlst du praktisch überall

Online dreht sich das Bild komplett. Die großen Shops akzeptieren American Express direkt an der Kasse. Und falls ein Anbieter die Karte mal nicht anbietet, hinterlege ich sie einfach bei PayPal – damit zahlst du am Ende trotzdem mit der Green Card, ohne dass der Shop Amex überhaupt unterstützen muss. Dieser kleine Umweg rettet dich in fast jeder Situation. Bei der Online-Akzeptanz holt die Karte deshalb die volle Punktzahl.

Apple Pay, Google Pay und kontaktlos – alles dabei

Bei den modernen Bezahlwegen gibt es nichts zu meckern. Die Green Card lässt sich sowohl in Apple Pay als auch in Google Pay einbinden, kontaktlos mit der Plastikkarte funktioniert ohnehin. Im Alltag zahlst du also per Handy oder Smartwatch – überall dort, wo Amex eben akzeptiert wird.

Unter dem Strich erreicht die Green Card im Zahlungsverkehr starke 88,2 %. Der einzige echte Abzug kommt von der noch immer durchwachsenen Akzeptanz im stationären Handel.

So bewerten wir den die Akzeptanz der Amex Card

| Ausprägung | Punkte | |

|---|---|---|

| Akzeptanz Handel | Mittel | 2,0 / 3,0 |

| Akzeptanz Online | Hoch | 3,0 / 3,0 |

| Integration in Bezahldienste | Ja | 1,0 / 1,0 |

| Apple Pay | Ja | 0,5 / 0,5 |

| Google Pay | Ja | 0,5 / 0,5 |

| Kontaktloses Bezahlen | Ja | 0,5 / 0,5 |

| Gesamt | 7,5 / 8,5 |

Punkte, Rabatte und Versicherungen: Was bietet die Green Card?

Hier liegt das Herz der Karte – und zugleich ihre größte Schwäche. Beim Punktesammeln spielt die Green Card ihre Stärke aus, bei den Versicherungen reicht es nur fürs Nötigste.

Membership Rewards: der eigentliche Grund für die Green Card

Der Hauptgrund, warum die meisten zur grünen Amex greifen, ist das Membership Rewards Programm. Für jeden Euro Umsatz schreibt dir American Express einen Punkt gut, ganz gleich wo du zahlst. Und mit dem Amex Turbo für 15 € im Jahr steigt die Sammelrate um 50 % auf 1,5 Punkte je Euro – allerdings nur auf 20.000 € Umsatz.

Was die Punkte wert sind, hängt stark davon ab, wie du sie einlöst. Ich übertrage meine Punkte fast nur in Vielfliegerprogramme – bei Transferpartnern wie Flying Blue oder Avios holst du pro Punkt deutlich mehr raus als bei der schlichten Verrechnung mit der Kartenabrechnung. Setzt du 9.000 € im Jahr um und buchst den Turbo dazu, landest du bei 13.500 Punkten pro Jahr. Das reicht je nach Programm schon für einen Kurzstreckenflug.

Amex Offers und Reisevorteile

Dazu kommen die Amex Offers: wechselnde Rabatte und Bonuspunkt-Aktionen bei ausgewählten Händlern, die du in der App aktivierst. Ein nettes Extra, das aber nur etwas bringt, wenn du ab und zu reinschaust. Für mich sind die Offers regelmäßig ein Highlight – über das Jahr kommen da gut und gerne ein paar Hundert Euro Ersparnis zusammen. Obendrauf gibt es vergünstigte Reiseangebote über American Express.

Die Versicherungen – hier wird es dünn

Und damit zum Knackpunkt. Eine Auslandskrankenversicherung? Fehlanzeige. Reiserücktritt, Mietwagenschutz, eine echte Gepäckversicherung – alles nicht dabei. Was die Green Card mitbringt, ist eine Verkehrsmittel-Unfallversicherung, ein abgespecktes Reisekomfort-Paket und ein Einkaufsschutz. Solide für eine Karte dieser Preisklasse, aber kein Rundum-sorglos-Paket. Wer darauf Wert legt, ist mit der Gold Card klar besser bedient.

Damit du genau weißt, was abgedeckt ist, hier die Konditionen im Überblick:

| Versicherungsbaustein | Was ist abgedeckt? | Leistung |

|---|---|---|

| Verkehrsmittel-Unfallversicherung | Tod / Invalidität | je 112.500 € (Vollinvalidität 225.000 €) |

| Bergungskosten | 10.000 € | |

| Krankenhaustagegeld | 26 € / Tag | |

| Reisekomfort-Versicherung | Flugverspätung / -annullierung (ab 4 h) | 125 € |

| Verpasste Anschlussflüge (ab 4 h) | 125 € | |

| Sitzplatzverlust durch Überbuchung | 125 € (Verpflegung) / ab 6 h: 450 € (Hotel) | |

| Gepäckverspätung | ab 6 h: 225 €, ab 48 h: 325 € | |

| Einkaufsschutz (90 Tage) | Diebstahl / Beschädigung neuer Einkäufe | bis 550 €/Fall, 3.100 €/Jahr (50 € SB) |

| Verlängertes Umtauschrecht | Rückgabe ab 30 € Warenwert | bis 300 €/Fall, 1.200 €/Jahr |

Wegen der fehlenden Reiseversicherungen holt die Karte bei den Leistungen 52 %. Ein Trost: Für den normalen Nutzer zählt diese Kategorie nur 5 % zur Gesamtwertung – der schwache Wert tut der Green Card am Ende also kaum weh.

So bewerten wir die Leistungen der Green Card

| Ausprägung | Punkte | |

|---|---|---|

| Auslandskrankenversicherung | Nein | 0,0 / 0,5 |

| Reisegepäckversicherung | Ergänzend | 0,25 / 0,5 |

| Reiseunfallversicherung | Nein | 0,0 / 0,25 |

| Reiserücktrittversicherung | Nein | 0,0 / 0,5 |

| Haftpflicht für Mietwagen | Nein | 0,0 / 0,25 |

| Vollkasko für Mietwagen | Nein | 0,0 / 0,25 |

| Rechtsschutz für Mietwagen | Nein | 0,0 / 0,25 |

| Verkehrsmittelunfallversicherung | Umfangreich | 0,25 / 0,25 |

| Autoschutzbrief | Nein | 0,0 / 0,25 |

| Weitere Versicherungen | Ja | 0,25 / 0,25 |

| Punktesystem | Ja | 1,0 / 1,0 |

| Rabatte | Ja | 1,0 / 1,0 |

| Reiseangebote | Ja | 0,5 / 0,5 |

| Spezialservices | Nein | 0,0 / 0,25 |

| Lounges | Nein | 0,0 / 0,25 |

| Gesamt | 3,25 / 6,25 |

Wie läuft die Beantragung der American Express Green Card?

Bei der Beantragung holt die Green Card als einzige Kategorie die vollen 100 % – und das zu Recht. Der Antrag läuft komplett digital, und du brauchst kein Girokonto beim Anbieter. Die Karte gibt es einzeln, anders als etwa bei der Revolut Kreditkarte, wo ein Konto dazugehört.

Diese Voraussetzungen musst du für die American Express Card erfüllen:

Die Hürden sind überschaubar:

- Mindestalter 18 Jahre

- Hauptwohnsitz in Deutschland

- ein in Euro geführtes Girokonto zur Abrechnung

- ein regelmäßiges Einkommen

Weil die Amex Card eine Charge Card ist, prüft American Express deine Bonität per SCHUFA – das gehört dazu. In unserer Bewertung stufen wir die Anforderungen aber als niedrig ein. Aus meiner Erfahrung kommt man hier auch mit durchschnittlicher Bonität gut durch, solange das Einkommen stimmt und keine negativen SCHUFA-Einträge vorliegen. Wird dein Antrag wider Erwarten abgelehnt, hilft dir unser Ratgeber Kreditkartenantrag abgelehnt weiter.

Identifizierung und Willkommensbonus

Die Legitimation erledigst du wahlweise per VideoIdent, PostIdent oder eID – also genau so, wie es dir am besten passt. Danach geht es in der Regel schnell, und du hast die Karte zügig im Briefkasten.

Für Neukunden gibt es regelmäßig einen Willkommensbonus in Form von Geld oder Membership-Rewards-Punkten. Die Höhe wechselt mit der jeweiligen Aktion, deshalb lohnt sich vor dem Abschluss immer ein Blick auf das aktuelle Angebot.

⚠️ Den Willkommensbonus gibt es nur, wenn du in den letzten 18 Monaten keine Hauptkarte derselben Amex-Karte hattest. Kündigst du innerhalb der ersten 12 Monate, verfällt der Bonus rückwirkend.

Einen festen Kreditrahmen wie bei einer klassischen Kreditkarte weist Amex übrigens nicht aus. Stattdessen arbeitet American Express mit einem flexiblen, individuell festgelegten Verfügungsrahmen, den du in der App einsehen kannst. Hier kannst du einfach die geplante Ausgabe eingeben und schauen, ob der Betrag bewilligt wird.

So bewerten wir die Beantragung der Green Card

| Ausprägung | Punkte | |

|---|---|---|

| Ohne Girokonto | Ja | 2,0 / 2,0 |

| Digitaler Prozess | Ja | 2,0 / 2,0 |

| PostIdent | Ja | 0,5 / 0,5 |

| VideoIdent | Ja | 1,0 / 1,0 |

| eID | Ja | 0,25 / 0,25 |

| Bonitätsanforderungen | Niedrig | 1,0 / 1,0 |

| Bearbeitungsdauer | Schnell | 2,0 / 2,0 |

| Gesamt | 8,75 / 8,75 |

App und Banking der American Express Card im Test

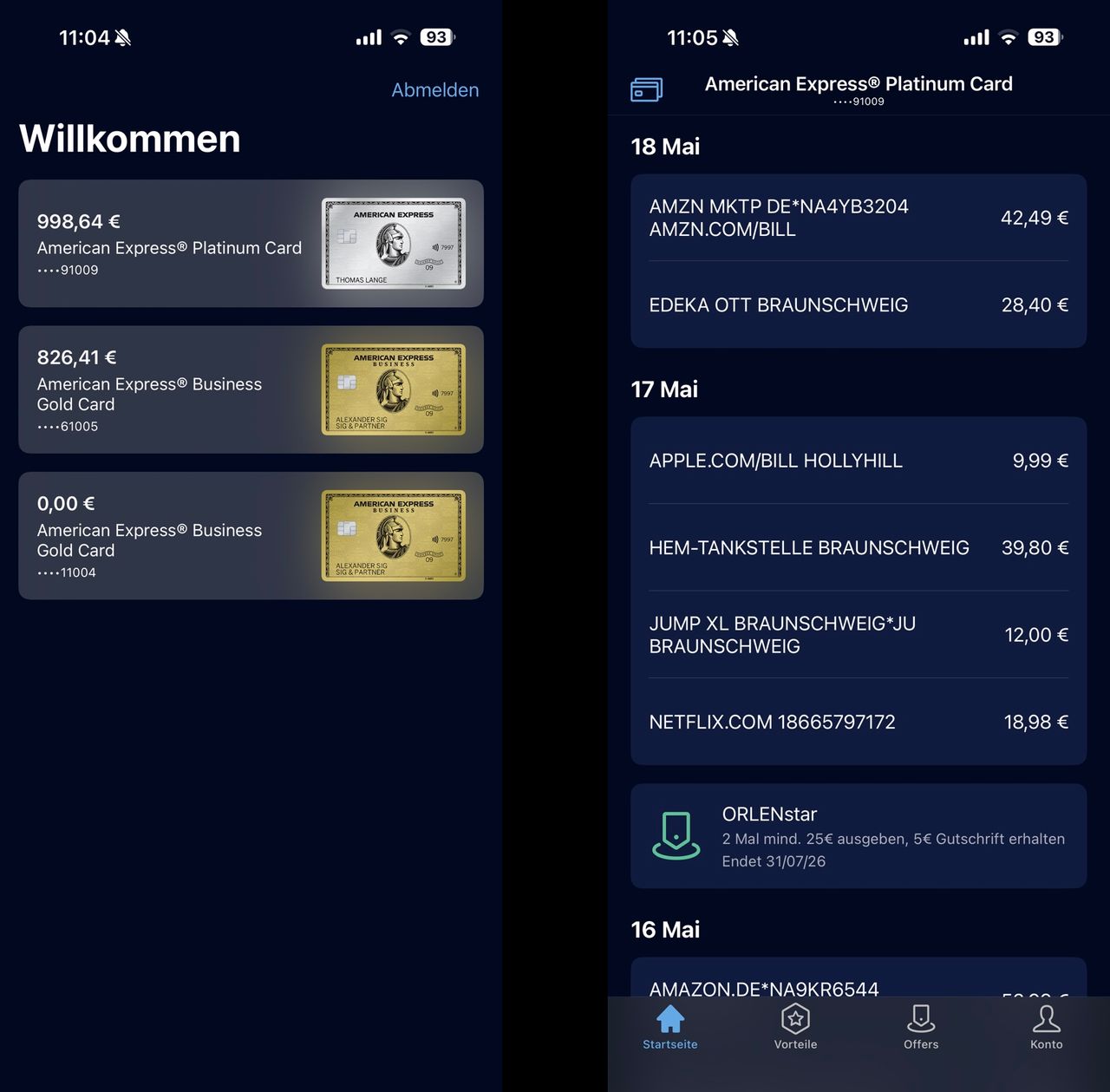

Bei der Verwaltung zeigt sich die Karte von ihrer modernen Seite und holt starke 92,5 %. Im Mittelpunkt steht die American Express App, über die du die Amex Card komplett steuerst – vom Login bis zur monatlichen Abrechnung.

Die Amex-App im Alltag

Ah, verstanden – du meinst inhaltlich, nicht als Bug. Stimmt: Membership Rewards ist das Hauptargument der Karte, und im Verwaltungs-Block taucht das Tracking gar nicht auf. Das gehört rein, denn genau das ist im Alltag der Teil, den man am häufigsten anschaut.

Ich würde den App-Absatz um einen positiven Satz zum Punkte-Tracking ergänzen. Hier der angepasste Abschnitt:

Die Amex-App im Alltag

Die App ist richtig gut gemacht und kommt im Schnitt auf 4,8 Sterne in den App-Stores. Was ich selbst am meisten nutze, sind die Echtzeitumsätze: Jede Zahlung taucht sofort auf, dazu kommt eine Push-Nachricht aufs Handy. Das schafft längst nicht jede Bank so zuverlässig.

Genauso praktisch: Deinen Membership-Rewards-Punktestand siehst du direkt in der App – inklusive der Punkte, die mit jeder Buchung dazukommen. Gerade weil das Punktesammeln der eigentliche Grund für die Green Card ist, schaue ich da deutlich öfter rein als auf den reinen Kontostand. Darüber hinaus änderst du in der App deine PIN, sperrst die Karte bei Verlust in Sekunden und passt deine Limits an.

Einen Wermutstropfen gibt es trotzdem: Eine Klassifizierung deiner Ausgaben nach Kategorien wie „Lebensmittel" oder „Mobilität" bietet die App nicht. Viele moderne Karten zeigen dir auf einen Blick, wofür dein Geld draufgeht – das fehlt der Green Card. Für mich kein Drama, weil ich dafür ohnehin ein separates Tool nutze, aber erwähnenswert ist es.

Abrechnung per Lastschrift – ohne Ratenzahlungsfalle

Bei der Abrechnung gilt ein einfaches Prinzip: Ein Abrechnungsintervall umfasst 30 Tage, danach wird der komplette Saldo per Lastschrift von deinem Girokonto eingezogen. Eine Teil- oder Ratenzahlung gibt es nicht.

Für mich ist das eher Vor- als Nachteil. Du begleichst immer den vollen Betrag und tappst gar nicht erst in die Zinsfalle, die bei vielen klassischen Kreditkarten mit Teilzahlung lauert. Wer beim Geldausgeben gern den Überblick behält, kommt mit den Karten von American Express bestens klar.

💡 Stell sicher, dass dein Girokonto zum Abbuchungstermin gedeckt ist. American Express kündigt den Lastschrifteinzug rund vier Tage vorher an – platzt die Abbuchung, fallen 1,20 € Rücklastschriftgebühr an.

Praktisch ist außerdem die kostenlose Partnerkarte, die du mitbeantragen kannst. Die Umsätze laufen gebündelt über dein Kartenkonto, und die Membership-Rewards-Punkte landen alle auf demselben Konto – das beschleunigt das Punktesammeln spürbar.

So bewerten wir die Verwaltung der Green Card

| Ausprägung | Punkte | |

|---|---|---|

| App | 4,8 Sterne | 4,0 / 4,0 |

| Echtzeitumsätze | Ja | 0,5 / 0,5 |

| Push-Benachrichtigungen | Ja | 0,5 / 0,5 |

| PIN ändern | Möglich | 0,5 / 0,5 |

| Karte sperren | Ja | 0,5 / 0,5 |

| Limits anpassen | Ja | 0,5 / 0,5 |

| Zahlungsziel | 30 Tage | 1,0 / 1,0 |

| Ratenzahlung | Nein | 0,5 / 1,0 |

| Klassifizierung Ausgaben | Nein | 0,0 / 0,25 |

| Partnerkarte | Ja | 0,25 / 0,25 |

| Lastschrift möglich | Ja | 1,0 / 1,0 |

| Gesamt | 9,25 / 10,0 |

Wie gut ist der Service der American Express Green Card?

Zum Abschluss der Testkategorien noch ein Blick auf den Service – und hier gehört American Express zu den Anbietern, bei denen ich mir wenig Sorgen mache. Die Karte holt solide 88,9 %.

Der wichtigste Punkt für mich: Es gibt eine echte Telefon-Hotline, und zwar rund um die Uhr, sieben Tage die Woche. Das klingt selbstverständlich, ist es aber längst nicht – bei vielen Neobanken hängst du im Chatbot fest, bevor du überhaupt einen Menschen erreichst. Bei Amex hatte ich bisher immer schnell jemanden am Apparat, der das Anliegen direkt klären konnte. Gerade auf Reisen oder bei einer gesperrten Karte ist das Gold wert.

Die Service-Qualität bewerten wir als hervorragend. American Express genießt nicht ohne Grund einen Ruf für guten Kundenservice – der weltweite Informations- und Hilfsdienst gehört zum Leistungsumfang und unterstützt dich auch im Ausland.

💡 Die Service-Hotline erreichst du unter 069 9797-1000. Die Nummer steht auch auf der Rückseite deiner Karte – speichere sie dir am besten direkt ein, dann hast du sie im Ernstfall sofort griffbereit.

Den einzigen Abzug gibt es, weil kein Chat-Support angeboten wird. Wer lieber tippt als telefoniert, muss hier den Umweg über App oder Telefon nehmen. Verschmerzbar – aber in einer Zeit, in der viele Banken längst auf In-App-Chat setzen, eben nicht mehr ganz zeitgemäß.

So bewerten wir den Service der Green Card

| Ausprägung | Punkte | |

|---|---|---|

| Telefon | Ja | 1,0 / 1,0 |

| Chat | Nein | 0,0 / 1,0 |

| Service-Qualität | 4,7 | 2,0 / 2,0 |

| Verfügbarkeit | 24 h / 7 Tage | 1,0 / 1,0 |

| Gesamt | 4,0 / 4,5 |

Für wen lohnt sich die American Express Green Card?

Nach sechs Testkategorien und 85,2 % Gesamtwertung lässt sich ziemlich klar sagen, wo die Stärken und Schwächen liegen. Hier die Übersicht:

Vorteile der Amex Card

- Membership Rewards inklusive

- Ab 9000 € Jahresumsatz kostenlos

- Verkehrsmittelunfall- und Reisekomfortversicherung enthalten

- Starke und moderne App

- Hervorragender Kundenservice

- Charge Card ohne Ratenzahlungsfalle

Nachteile der Amex Card

- Hohe Wechselkursgebühren

- Insgesamt dünne Versicherungsleistungen

- Akzeptanz geringer als bei Visa / Mastercard

- Jahresgebühr grundsätzlich vorhanden

Du siehst: Die Schwächen liegen fast alle beim Thema Reisen und Ausland. Im Inland dagegen ist die Karte richtig stark.

Für diese Nutzer ist die Green Card die richtige Wahl

Ganz konkret lohnt sich die grüne Amex vor allem, wenn du sie als Alltags- und Punktekarte in Deutschland einsetzt. Legst du deine laufenden Ausgaben – Einkäufe, Abos, Versicherungsbeiträge – über die Karte, sammelst du nebenbei Membership Rewards und knackst mit etwas Disziplin die 9.000-€-Grenze. Ab da ist die Karte faktisch kostenlos und sammelt trotzdem Punkte. Genau so nutze ich sie selbst.

Reist du dagegen viel oder hebst im Ausland regelmäßig Bargeld ab, ist die Green Card allein keine gute Idee. Die Gebühren fressen den Punktevorteil schnell auf. Meine Empfehlung in dem Fall: Kombiniere sie mit einer kostenlosen Reisekreditkarte fürs Ausland – welche sich eignen, zeige ich dir im Kreditkarten-Vergleich.

Welche Alternativen zur American Express Green Card gibt es?

Das Schöne bei American Express: Du bist nie langfristig gebunden. Du kannst jederzeit zwischen den Karten wechseln – ein Up- oder Downgrade ist in wenigen Minuten erledigt. Die eigentliche Frage lautet also weniger „Amex oder nicht?", sondern welche Amex zu dir passt. Hier der direkte Vergleich der Privatkarten:

| Karte | Jahresgebühr | Membership Rewards | Versicherungen | Für wen? |

|---|---|---|---|---|

| Green Card | 55 € (ab 9.000 € gratis) | inklusive | solide | Alltag & Punkte in Deutschland |

| Gold Card | 240 € | inklusive | umfangreich | Punktesammler mit Bonus-Wunsch |

| Platinum Card | 720 € | inklusive | sehr umfangreich + Lounges | Vielreisende |

| Blue Card | kostenlos | optional (+30 €) | sehr gering | Einsteiger ohne Punktebedarf |

| Payback Amex | kostenlos | nein (Payback-Punkte) | sehr gering | aktive Payback-Nutzer |

Gold Card – das Upgrade für Punktesammler

Willst du mehr Punkte und einen spürbar besseren Versicherungsschutz, führt der Weg zur Gold Card. Sie kostet zwar mehr, lockt Neukunden aber regelmäßig mit einem hohen Willkommensbonus. Mein Tipp aus eigener Erfahrung: Nimm im ersten Jahr die Gold mit, kassiere den Bonus – und wechsle danach in die günstigere Green. Das Downgrade funktioniert problemlos.

- Gutes Versicherungspaket inklusive

- Rabatte über Amex Offers

- 200 € Neukundenbonus

Platinum Card – nur für echte Vielreisende

Die Platinum Card ist eine andere Liga: Lounge-Zugang, Reiseguthaben, Priority-Vorteile, der beste Versicherungsschutz im Amex-Portfolio. Die hohe Jahresgebühr rechnet sich aber nur, wenn du die Reise-Benefits auch wirklich nutzt. Für die meisten Green-Card-Interessenten ist sie schlicht zu viel Karte.

- Zahlreiche Versicherungen inkludiert

- Insgesamt 670 € Guthaben pro Jahr

- Zugriff auf Membership Rewards Programm

Payback Amex – kostenlos Punkte sammeln

Bist du ohnehin im Payback-Kosmos unterwegs, ist die Payback American Express eine starke, dauerhaft kostenlose Alternative. Du sammelst keine Membership Rewards, dafür PAYBACK-Punkte – und das ganz ohne Jahresgebühr.

- Kostenlose Kreditkarte

- Integriertes Payback für doppelte Punkte

- Einfache und schnelle Beantragung

Und falls du die Karte vor allem auf Reisen einsetzen willst: Da spielt keine Amex ihre Stärke aus. Eine passende Reisekreditkarte mit kostenlosen Auslandszahlungen findest du in unserem Kreditkarten-Vergleich.

Unser Fazit zur American Express Card

Die grüne Amex ist eine gute Alltagskarte mit einem klaren Fokus – und genau das macht sie im Test stark. Mit 84,75 % landet sie fast gleichauf mit der kostenlosen Payback Amex, und das trotz Jahresgebühr. Der Grund: Membership Rewards ist seit Januar 2026 ohne Aufpreis dabei, die App ist erstklassig, und ab 9.000 € Jahresumsatz zahlst du ohnehin nichts mehr.

Die Schwächen sind dafür ehrlich benannt. Im Ausland ist die Karte mit 2 % Fremdwährungsgebühr und 4 % fürs Abheben schlicht zu teuer, und der Versicherungsumfang bleibt überschaubar. Wer ein Rundum-Paket sucht, ist bei der Gold Card besser aufgehoben.

Mein Fazit nach dem Test: Nutzt du die Green Card als Punkte- und Alltagskarte in Deutschland, bekommst du viel Karte für wenig Geld – im besten Fall für gar keins. Schickst du sie dagegen mit auf Fernreisen, brauchst du eine zweite Karte fürs Ausland. Unterm Strich eine klare Empfehlung für den richtigen Einsatzzweck.

- Kostenlos ab 9.000 € Jahresumsatz

- Zugriff auf Membership Rewards

- Amex Offers mit regelmäßigen Rabatten

Häufige Fragen zur American Express Card

Ist die American Express Green Card kostenlos?

Nicht grundsätzlich. Die Jahresgebühr liegt bei 55 € (oder 5 € pro Monat). Setzt du allerdings mindestens 9.000 € im Jahr über die Karte um, entfällt die Gebühr komplett – dann ist die Green Card faktisch kostenlos.

Welche Punkte sammle ich mit der Green Card?

Du nimmst automatisch am Membership Rewards Programm teil, das seit Januar 2026 für Neukunden im Jahresentgelt enthalten ist. Pro Euro Umsatz gibt es einen Punkt, den du unter anderem in Meilen oder Prämien umwandeln kannst.

Was kostet eine Rücklastschrift bei der Amex Green Card?

Platzt die monatliche Lastschrift, weil dein Konto nicht gedeckt ist, berechnet American Express 1,20 €. Achte deshalb darauf, dass zum Abbuchungstermin genug auf dem Konto liegt.

Green Card oder Blue Card – was ist besser?

Für Punktesammler ist die Green Card die bessere Wahl: Sie enthält Membership Rewards, bei der Blue Card zahlst du dafür 30 € extra. Suchst du eine dauerhaft kostenlose Karte ohne Punktesystem, ist meist die Payback Amex sinnvoller als die Blue.

Was passiert, wenn ich die Rechnung nicht ausgleiche?

Da die Green Card eine Charge Card ist, musst du den Saldo monatlich vollständig begleichen. Zahlst du nicht, berechnet Amex Verzugszinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz sowie ab der zweiten Mahnung 8 € je Mahnung. Den aktuellen Basiszinssatz findest du auf der Seite der Bundesbank.