Was ist ein Robo Advisor? – Digitale vs. reale Vermögensverwalter

1. Einleitung

Die Füße zurücklegen und das eigene Geld von einer Maschine verwalten lassen?

Mithilfe eines Robo-Advisors kannst du einfach, günstig und unkompliziert Geld anlegen. Entscheidungen werden durch Algorithmen getroffen und basieren auf objektiven Daten.

Menschliche Schwächen wie Emotionen, Gier oder Angst kennt ein Robo Advisor nicht.

In diesem Artikel geben wir dir alle Informationen zum Investieren mit dem digitalen Vermögensverwalter und beantworten die wichtigsten Fragen:

- Was ist ein Robo Advisor?

- Wie funktioniert der Digitale Vermögensverwalter?

- Robo Advisor Kosten: Das musst du beachten!

- Vor- und Nachteile der maschinellen Geldanlage

Außerdem verraten wir dir, für wen sich die Geldanlage mit dem Robo Advisor lohnt und ob ein Robo Advisor besser als ein ETF ist.

2. Was ist ein Robo Advisor?

Um zu verstehen, was ein Robo Advisor ist, hilft uns ein Blick auf den Begriff.

Das Wort Robo Advisor setzt sich nämlich aus zwei Begriffen zusammen: Robot[er] und Advisor. Advisor ist Englisch und wird im Deutschen mit Berater übersetzt.

Ein Robo Advisor ist also ein Berater, dessen Aufgabe es ist, die Dienstleistungen eines klassischen (Finanz-)beraters zu digitalisieren.

Deswegen wird der Robo Advisor auch gerne als der Digitale Vermögensverwalter oder Digitale Finanzberater bezeichnet. In unserem Robo Advisor Vergleich findest du eine Liste der größten Anbieter von Robo Advisorn.

Die Beratung und Entscheidung erfolgt dabei mithilfe von Algorithmen und einer Vielzahl von Daten, die ein „gewöhnlicher“ Mensch nicht überblicken könnte.

Bevor wir zur Funktionsweise von Robo Advisorn kommen, wollen wir dir noch kurz eine Statistik von Statista zeigen, die untermauert, weshalb der Markt der Digitalen Vermögensverwalter ein absolutes Trendthema ist:

3. Wie funktioniert ein Robo Advisor?

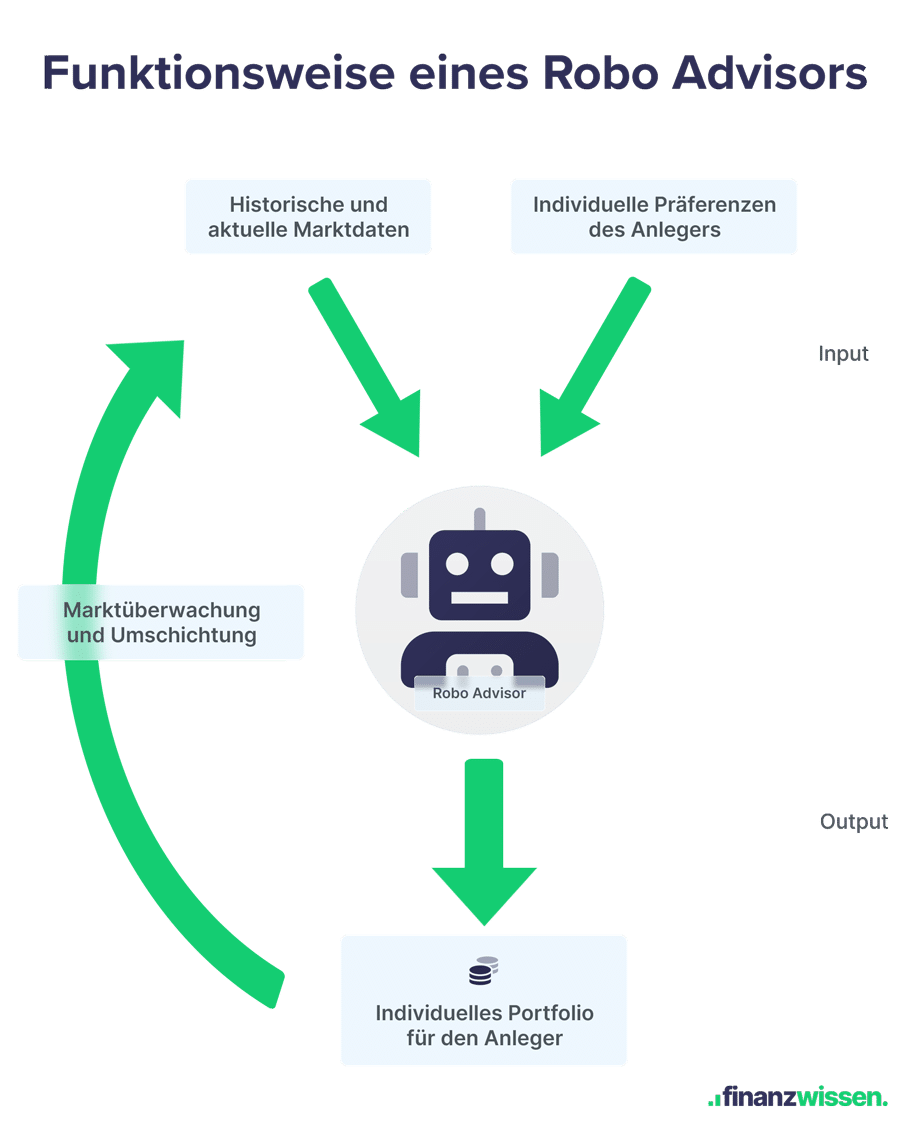

Eine einfache Formel, die die grundsätzliche Funktionsweise eines Robo Advisors beschreibt, kannst du dir so vorstellen:

Ein Robo Advisor ist ein automatisiertes Programm, welches Daten sowie die Wünsche des Kunden als Input verwendet, um daraus objektive Anlageentscheidungen zu treffen.

Das heißt also explizit, dass ein Robo Advisor für unterschiedliche Menschen auch unterschiedliche Entscheidungen trifft.

Maschine trifft Mensch

Individuelle Ziele, Präferenzen und weitere Faktoren wie der Anlagehorizont oder das eigene Risikoprofil spielen eine entscheidende Rolle, wenn der Robo Advisor für dich Geld anlegt.

Bevor du dich also für die Geldanlage bei einem Robo Advisor entscheidest, musst du einen Fragebogen durchlaufen. Dabei werden dir Fragen zu deiner Anlagesumme, deinem Anlagehorizont sowie weiteren Aspekten gestellt.

Anschließend erstellt der Digitale Berater ein Profil von dir. Der Robo Advisor basiert seine Entscheidung auf wissenschaftliche Erkenntnisse. Am Ende entsteht eine Anlageentscheidung, die häufig in ein Portfolio aus verschiedenen ETFs investiert.

Weitere Aufgaben, die in diesem Zusammenhang anfallen, übernimmt der automatisierte Robo Advisor ebenso. Dazu gehört beispielsweise die Überwachung des Portfolios (engl. monitoring) sowie die Umschichtung (engl. rebalancing), falls dies notwendig ist.

Fassen wir die wichtigsten Punkte zur Frage “Wie funktioniert ein Robo Advisor?” zusammen:

So funktioniert ein Robo-Advisor

Ein Robo Advisor kennt keine Emotionen und trifft Entscheidungen basierend auf Algorithmen, die wiederum Daten auswerten.

Individuelle Ziele und Bedürfnisse werden bei der Anlageentscheidung dennoch berücksichtigt.

Dienstleistungen, wie die Überwachung oder Umschichtung des Portfolios, übernimmt der Robo Advisor ebenso.

4. Robo Advisor Übersicht: Vor- und Nachteile im Blick

In dieser Robo Advisor Übersicht wollen wir dir die wichtigsten Vor- und Nachteile aufzeigen.

Wahrscheinlich hast du bereits eine Idee, welche Stärken der Digitale Vermögensverwalter mit sich bringt. Die Nachteile zu identifizieren, könnte hierbei bereits schwieriger sein.

Wir haben für dich nun die wichtigsten Aspekte zusammengefasst, die du unbedingt berücksichtigen solltest, bevor du in einen Robo Advisor investierst.

Die 5 wichtigsten Robo Advisor Vorteile

Zeitersparnis:

Im Vergleich zur eigenständigen Verwaltung deines Portfolios erspart dir ein Robo Advisor enorm viel Zeit. Der Digitale Vermögensverwalter trifft eben nicht nur Anlageentscheidungen für dich, sondern überwacht auch deren Performance und reagiert bei Bedarf automatisiert auf Änderungen am Markt.Reaktionsfähigkeit:

Im Gegensatz zu einem Menschen kann ein Algorithmus 24/7 die Märkte überwachen. Dies gibt dem Robo Advisor den klaren Vorteil einer schnelleren Reaktionsfähigkeit. Gerade bei volatilen oder dynamischen Märkte ist eine schnelle Handlungsfähigkeit ein Pluspunkt.Risikobeurteilung:

Professionelle Fondsmanager nutzen mathematische Konzepte und angewandte Statistik zur Beurteilung von systematischen Risiken. Algorithmen gehen hierbei ebenfalls nach vordefinierten Mustern vor, haben jedoch den Vorteil, große Datenmengen schnell und effizient auswerten zu können. Je nach Komplexität des verwendeten Algorithmus können Muster erkannt werden, die für Menschen unersichtlich sind.Kosten & Transparenz:

Wer in einen Robo Advisor investiert, hat den Vorteil transparenter Kosten. Bereits bei der Auswahl des Produkts wird klar, welche und in welcher Höhe Kosten anfallen. Dabei sind Robo Advisor günstiger als aktiv gemanagte Fonds oder Finanzberater, bei denen du unter Umständen nicht einmal transparent über die Kosten informiert wirst.Produkt-Portfolio:

Während klassische Finanzberater oder Berater deiner Hausbank nur auf ein beschränktes Portfolio an Angeboten zurückgreifen können, sieht es beim Robo Advisor anders aus. Hier ist die Auswahl an möglichen Portfolios bedeutsam größer, was dir eine bessere Ausgangsposition verschafft.

Die 3 wichtigsten Robo Advisor Nachteile

Anlagehorizont:

Auch wenn die Kosten bei Robo Advisorn geringer sind als bei klassischen Finanzberatern oder aktiv gemanagten Fonds, solltest du auf den Anlagehorizont achten. Da Robo Advisor normalerweise in ein Portfolio aus ETFs investieren, ist es ratsam einen mindestens mittelfristig, besser aber langfristigen Anlagehorizont zu verfolgen. Wer auf eine kurzfristige Anlage setzt, sollte nach besseren Alternativen suchen. Ansonsten können die Initialkosten im schlechtesten Fall die Renditen von wenigen Monaten übersteigen.Beratung:

Bevor du in einen Robo Advisor investierst, wirst du einen Fragebogen ausfüllen müssen. Hierbei geht es um deine individuellen Ziele. Damit berücksichtigt der Digitale Finanzberater ohne Zweifel deine Situation. Dennoch kann ein Fragebogen unserer Meinung nach nicht die Qualität einer guten und kompetenten menschlichen Beratung ersetzen, die nun wirklich auf dich zugeschnitten ist.Individualität:

Wer auf einen Robo Advisor setzt, gibt Verantwortung und daher Macht über Entscheidungen ab. Während dies für unerfahrene Investoren ein Vorteil ist, verlieren erfahrene Investoren Individualität und Gestaltungsspielräume beim Robo Advisor. Wer also regelmäßig auf das Portfolio blicken möchte und selbst Anlageentscheidungen treffen will, sollte eher auf einen Robo Advisor verzichten.

5. Für wen lohnt sich der Digitale Vermögensverwalter?

Nachdem wir nun die Vor- und Nachteile eines Robo Advisors betrachtet haben, können wir auch die Frage beantworten, für wen sich der Digitale Vermögensverwalter lohnt.

An dieser Stelle solltest du dir unbedingt noch mal unsere 9 wichtigsten Regeln zum Thema Geld anlegen anschauen.

Um zu entscheiden, ob sich ein Robo Advisor für dich lohnt, musst du nämlich einige relevante Fragen für dich beantworten. Dazu gehören folgende Aspekte:

- Bringe ich Erfahrung mit und vertraue mir selbst als Investor?

- Habe ich meine Emotionen hinreichend im Blick und bin somit in der Lage rationale Entscheidungen zu treffen?

- Kann ich die nötige Zeit aufbringen, um regelmäßig mein Portfolio zu überwachen und gegebenenfalls eingreifen?

- Verfolge ich einen langfristigen Anlagehorizont?

- Wie wichtig ist mir eine persönliche Beratung und ein “menschlicher” Ansprechpartner?

Wenn du nun eher zu der Gruppe gehörst, die wenig Erfahrung mit Investitionen haben, zu emotionalen Entscheidungen neigen sowie einen langfristigen Anlagehorizont verfolgen und dabei auch noch wenig Zeit zur Verfügung steht, ist ein Robo Advisor wahrscheinlich eine gute Entscheidung für dich.

Wenn du jedoch viel Wert auf individuelle Entscheidungen legst, der “Herr deiner eigenen Finanzen” sein willst und bereits Erfahrung mit Finanzen hast, dann ist ein selbst erstelltes ETF-Portfolio womöglich die bessere Wahl für dich.

Vorsicht Ego

Hier spricht dein Gewissen. Viele Investoren überschätzen ihre eigenen Fähigkeiten und die impulsive Macht der Emotionen. Wie eine Morningstar Studie zeigt, führt dies häufig zu nicht optimalen Entscheidungen und kostet dich mittel- bis langfristige Rendite. Reflektiere also genau und überlege dir, zu welcher Gruppe du gehörst.

6. Robo Advisor oder ETF? – Der versteckte Indexfonds

Im letzten Abschnitt widmen wir uns nun der Frage, ob Robo Advisor oder ETF?

Um diese Frage zu beantworten, musst du das Anlagekonzept von Robo Advisorn kennen und verstehen. Hierbei gibt es grundsätzlich verschiedene Arten von Anlagestrategien und Zielen.

Die Mehrheit der Robo Advisor investiert jedoch mithilfe von passiven Indexfonds, also ETFs, in alle erdenklichen Anlageklassen wie Aktien, Anleihen, Immobilien, Rohstoffe und Währungen.

Auch wenn es einige Anbieter von Robo Advisorn gibt, die zusätzlich in aktiv gemanagte Fonds investieren, bestehen die meisten Robo Advisor Portfolios aus ETFs.

Was heißt dies jetzt in Bezug auf die Frage Robo Advisor oder ETF? – Ganz einfach:

Wer in einen Robo Advisor investiert, investiert in ETFs.

Das heißt also, dass wir nicht bei der Frage Robo Advisor oder ETF sind, sondern viel mehr bei den Fragen, die wir gerade eben aufgezeigt haben.

Ob du nun also in einen Robo Advisor oder doch ein individuell erstelltes Portfolio aus ETFs investieren solltest, hängt von deinen persönlichen Erfahrungen, Emotionen und Zielen ab.

7. Fazit: Was ist ein Robo Advisor? – Die 10 wichtigsten Erkenntnisse

Damit sind wir am Ende des Artikels mit der Frage “Was ist ein Robo Advisor?”. Hier noch einmal die wichtigsten Lessons Learned für dich zum Mitnehmen:

- Der Begriff Robo Advisor setzt sich aus dem Begriff Robot[er] und dem englischen Wort für Berater, Advisor, zusammen.

- Ein Robo Advisor digitalisiert die klassischen Aufgaben eines Finanzberaters bei der Geldanlage.

- Ein Algorithmus wird für Anlageentscheidungen verwendet.

- Der Algorithmus verwendet historische sowie aktuelle Marktdaten und deine individuellen Präferenzen als Input.

- Am Ende steht ein Portfolio, das deinen Zielen und der Marktsituation entspricht.

- Die wichtigsten Vorteile eines Robo Advisor sind die Zeitersparnis, die objektiven Entscheidungen und die ständige Reaktionsfähigkeit.

- Robo Advisor sind im Vergleich zu aktiv gemanagten Fonds oder Finanzberatern günstiger. Die Kosten unterscheiden sich jedoch von Anbieter zu Anbieter.

- Nachteile eines Robo Advisor sind die fehlende menschliche Beratung sowie die eingeschränkte Individualität beim Erstellen eines Portfolios.

- Ein Robo Advisor eignet sich besonders für Menschen, die wenig Erfahrung und Zeit haben, jedoch den Zugang zu professionellen Investments suchen.

- Robo Advisor bilden ein Portfolio aus ETFs ab. Damit investieren sie also direkt in ETFs.

Die Digitalen Vermögensverwalter, die Entscheidungen auf Basis von Algorithmen treffen, sind definitiv eines der Trendthemen für die Zukunft.

Im Gegensatz zu Menschen entscheiden sie objektiv und nicht emotional. Auch wenn das Konzept der automatisieren Geldanlage interessant ist, solltest du dir Gedanken machen, ob du wirklich einen Robo Advisor benötigst oder nicht lieber selbst den Weg des aktiven Investors gehst. Als Unterstützung haben wir die besten Robo Advisor verglichen und hoffen, dir damit bei der Wahl ein wenig zu helfen.

Wir wünschen dir nun vor allem viel Erfolg bei deinen Entscheidungen.

Wenn du noch Freunde hast, die mehr über das Thema automatisierte Geldanlage und Robo Advisor erfahren sollten, dann teile diesen Artikel gerne mit ihnen!

8. Häufig gestellte Fragen zum Robo Advisor

Warum Robo Advisor?

Robo Advisor sind die Form der Geldanlage für alle, die Zugang zu einer professionellen Geldanlage suchen. Robo Advisor eignen sich für Anleger, die keine Zeit für die aufwendige Verwaltung eines Portfolios haben und gleichermaßen fundierte und objektiv basierte Anlageentscheidungen treffen wollen. Des Weiteren sind sie günstiger als die Mehrheit der aktiv verwalteten Fonds.

Wie funktioniert ein Robo Advisor?

Ein Robo Advisor nutzt enorm große Datenmengen und smarte Algorithmen, die die individuellen Wünsche und Ziele eines Investors berücksichtigen, und daraus Anlageentscheidungen treffen. Robo Advisor funktionieren automatisiert und investieren in der Regel in ETFs.

Wie gut sind Robo Advisor?

Robo Advisor haben vor allem den Vorteil keine emotionalen Entscheidungen zu treffen. Im Gegensatz zu Privatanlegern werten sie bedeutsam mehr Daten und somit Informationen aus, um daraus Entscheidungen abzuleiten. Robo Advisor agieren als Anlageberater, mit dem Vorteil deutlich geringere Kosten zu erzeugen. Ein klarer Vorteil für den Kunden.

Robo Advisor oder ETF?

Die Mehrheit der Robo Advisor investiert in ein Portfolio aus ETFs. Wenn du dich also entschieden hast, in passive Indexfonds zu investieren, musst du für dich entscheiden, ob du die Geldanlage lieber aktiv und somit selbst verwalten willst oder durch einen Algorithmus? Entscheidungshilfen sind hierbei deine bisherigen Erfahrungen mit Finanzen und Investitionen sowie deine emotionale Stabilität.

Was sind die Robo Advisor Kosten?

Die Robo Advisor Kosten entsprechen ungefähr den durchschnittlichen ETF Kosten. Sie sind somit günstiger als aktiv gemanagte Fonds. Bei manchen Anbietern werden jedoch weitere Gebühren, wie Performance-Gebühren, fällig. Außerdem solltest du ein langfristiges Anlageziel verfolgen, da sonst die kurzfristigen Kosten deine Rendite stark beeinträchtigen können.