1. Einleitung - Geld anlegen

Worum geht’s hier?

- Erste Hilfe beim optimalen Start zum Geld anlegen

- Fundamentale Anlage-Tipps im Schnelldurchlauf

- Abschließend unsere beiden persönlichen Tipps zum Fokussieren

Geld korrekt anzulegen ist komplex.

Du denkst, dass dein grundlegendes Finanzwissen schon auf einem guten Stand ist?

Das wirst du im folgenden Artikel prüfen können.

Wir wollen dich auf die elementaren Grundsätze für erfolgreiches Anlegen hinweisen, bevor es an die einzelnen, kleinen Puzzleteile geht.

Somit helfen wir dir beim Sortieren deiner Gedanken, damit du deine finanziellen Ziele mit einer höheren Wahrscheinlichkeit erreichst.

- Kostenloses Depot

- Größte Auswahl an Aktien & ETF

- Kostenlose Sparpläne ab 1€

2. Kenne dein Anlageziel

Woraufhin sparst du eigentlich?

Die Beantwortung dieser Frage ist der erste Schritt, wenn man sich Gedanken zur Strategie der Geldanlage macht.

Nicht nur ist ein Ziel wichtig um Motivation aufzubauen und aufrecht zu erhalten, sondern auch um zu verstehen, in welchem Verhältnis man Rendite, Risiko und Liquidität in einem Finanz-Portfolio gewichtet.

Deine Ziele könnten sein:

- Einen Traum erfüllen

- Dein Vermögen aufbauen

- Für deine Kinder sparen

- Deine Altersvorsorge aufbauen

- Kein konkretes Ziel, aber Möglichkeiten offenhalten

Also, kenne dein Anlageziel, denn dies ist maßgeblich entscheidend für die weiteren Punkte.

3. Kenne die Einflussfaktoren beim Geld anlegen

Hast du schon einmal vom „magischen Dreieck“ der Vermögensanlage gehört?

Es beschreibt das Verhältnis zwischen Rendite, Risiko und Liquidität. Es kann als eine wichtige Entscheidungsunterstützung beim Geld anlegen dienen.

Eine möglichst hohe Rendite, am besten null Risiko, und trotzdem eine ständige Liquidität des angelegten Geldes erzielen. Ein derartiges Investment würde die ideale Geldanlage darstellen – Problem, diese Idealanlage existiert nicht!

Die drei Eckpunkte des magischen Dreiecks stehen in einem Spannungsverhältnis zueinander, denn das Erreichen aller drei Ziele funktioniert nicht. Ein Trilemma.

Eine starke Ausprägung von den Eckpunkten erreicht man, indem man sich auf zwei der drei Punkte im Wesentlichen fokussiert. Natürlich wird dann ein dritter Eckpunkt stark vernachlässigt.

Alternativ kann man auch einen starken Fokus auf einen Eckpunkt wie die Rendite legen und somit die anderen beiden Eckpfeiler abschwächen. Auch ist eine Gleichgewichtung auf alle Eckpunkte denkbar, ohne in ein Extrema zu gehen.

So kann es Beispiel-Kombinationen geben wie:

| Rendite | Risiko | Liquidität | |

|---|---|---|---|

| Staatsanleihen der Bundesrepublik Deutschland | niedrig | niedrig | hoch |

| Dax-Aktien | mittel | mittel | hoch |

| Immobilien-Fonds | mittel | mittel | mittel |

| Kryptowährungen | hoch | hoch | mittel |

Eine maximale Bewertung bei allen drei Eckpunkten ist bei keiner Anlageklasse möglich. Man sollte versuchen in eine Anlage Geld zu investieren, die möglichst eine hohe Rendite, ein geringes Risiko und eine hohe Liquidität aufweist. Derartige Geldanlagen zu finden ist jedoch die hohe Kunst des Geldanlegens.

Aufgepasst!

Geldanlagen, die alle drei Eckpunkte maximal bedienen können, sind meistens Betrugsschemen und sollten bei dir alle Alarmglocken läuten lassen.

Du musst für dich und dein gestecktes Anlageziel entscheiden, welche der Eckpunkte über- oder unterpriorisiert werden sollen.

Im jungen Alter von ca. 20-30 Jahren kann man mehr Risiko eingehen, als mit einem Kind oder vor der Pensionierung mit 55-67 Jahren. Somit kann ein junger Investor mehr Rendite beim Geldanlegen erwarten, ist jedoch nicht vor potentiellen Totalausfällen abgesichert, auch wenn das Geld liquide angelegt ist. Im Gegensatz dazu ist die Rendite bei älteren Investoren eher untergeordnet und die Sicherheit und die liquide Verfügbarkeit des Geldes besitzt Vorrang.

Also, kenne dein Anlageziel und bestimme zwei wichtige Eckpunkte des Dreiecks für dich!

4. Kenne deinen Anlagehorizont

Ist dir bewusst, dass bestimmte Anlageklassen für dich gar nicht in Frage kommen könnten, da dein Anlagehorizont zu kurz- oder langfristig gewählt ist?

Wenn wir uns mit dem Thema Geldanlage befassen, dann meinen wir damit kein sehr kurzfristiges Trading auf Fremdwährungskurse oder den Live Handel von Derivaten. Wir meinen damit, dass man sein Geld über Monate und Jahre hinweg gezielt anlegt.

Selbstverständlich ist der Unterschied zwischen einem Jahr und acht Jahren gewaltig, weshalb du immer dein Anlageziel im Hinterkopf behalten solltest. Dieses bestimmt deine Anlagedauer.

Wir unterscheiden grob in drei Anlagehorizonte:

- Kurzfristig: 3 Monate – 2 Jahre

- Mittelfristig: 2 Jahre – 5 Jahre

- Langfristig: 5 Jahre +

Es existieren Anlageklassen wie Immobilien, die sich erst nach mehreren Jahrzehnten rechnen können. Ein eher kurzfristig orientierter Anleger kann somit schon ein bestimmtes Investment-Universum ausschließen. Gegenteilig würde ein langfristiger Investor kaum in P2P-Kredite oder kurzfristige Unternehmensanleihen investieren.

Hinzu kommt ein weiterer Aspekt. Wie aktiv willst du dein Portfolio umschichten? Kurzfristige Anleger müssen häufiger ihr Portfolio an Investitionen verwalten, als langfristige Anleger. Dazu kommt noch ein Punkt, den wir später im Artikel ansprechen. Wenn du oft dein Portfolio umschichten musst, entstehen jedes Mal Handelsgebühren bei deiner Bank, App oder Broker.

Also, überlege dir genau wie dein Anlageziel im Hinblick auf die Anlagedauer und den damit verbundenen Verwaltungsaufwand aussieht.

5. Kenne deinen Anlagebetrag

Wie hoch ist dein aktuelles Vermögen, abzüglich aller Schulden?

Die Aufschlüsselung deines Vermögens ist wichtig, damit du herausfinden kannst wie viel Geld du einmalig anlegen kannst.

Dein Vermögen zum Geld anlegen besteht aus deinem kurz- sowie mittelfristigen, liquiden Vermögen. Kurzfristiges Vermögen ist unmittelbar und sofort verfügbar wie z.B. Bargeld oder Geld auf deinem Bankkonto.

Mittelfristiges Vermögen ist bereits angelegt in verschiedene Anlageklassen wie z.B. Aktien, Gold oder kurzfristiges Tagesgeld. Alle Positionen lassen sich binnen weniger Tage oder Wochen auflösen.

Demgegenüber steht illiquides Vermögen, welches nicht sofort handelbar und unter Umständen schwer bewertbar ist. Beispiele hierfür sind Anteile an Firmen oder einem Auto.

Neben der einmaligen Anlage deines aktuellen Vermögens spielt der regelmäßige Vermögenszuwachs eine wichtige Rolle, um deinen Anlagebetrag zu ermitteln. Der Vermögenszuwachs ist die Differenz aus deinem meist monatlichen Einkommen im Verhältnis zu deinen monatlichen Ausgaben.

Du kennst nun also deinen:

- einmaligen, liquiden Anlagebetrag

- deinen monatlichen Vermögenszuwachs nach Kosten

Bevor du den Einmalbetrag sowie den monatlichen Geldbetrag anlegen kannst, empfehlen wir dir Rücklagen in Höhe von 3 bis 6 Monatsausgaben zu bilden, damit du deine Investitionen nicht beim unerwarteten Eintreten von Kurzarbeit oder einem plötzlichen Jobverlust aufkündigen musst.

Durch deinen verfügbaren Einmalbetrag zum Anlegen werden schon einige Anlageklassen wegfallen, da es häufig Mindestanlagesummen gibt. Oftmals erhält man gute Konditionen auch erst, wenn man einen gewissen Mindestanlagebetrag erreicht wie z.B. beim Festgeld.

Wenn du über kein größeres Vermögen verfügst und nach und nach durch dein regelmäßiges Einkommen ein Vermögen aufbauen willst, so empfiehlt es sich jeden Monat einen Betrag anzusparen und anzulegen – ohne Wenn und Aber. Hier bieten sich Sparpläne an, die vor allem im Aktien ETF-Bereich sehr populär geworden sind.

Da man oft auf gewissen Ziele hin spart, ist es wichtig zu wissen, wie viel Geld man zu einem gewissen Zinssatz für einen gewissen Zeitraum anlegen muss, um den Zielbetrag zu erreichen.

Der Vermögenszuwachs über Zinseszins wird mit der Formel berechnet:

Du besitzt liquides Barvermögen von 10.000 € und willst in 5 Jahren 13.500 € insgesamt verfügbar haben. Welche Verzinsung sollte deine Anlage besitzen?

13.500 € = 10.000 € *(1+x)^5

(als Taschenrechner empfehlen wir WolframAlpha)

x = 0,0618;

dies entspricht einer notwendigen Verzinsung von 6,18% p.a. um auf ein Kapital von 13.500 € nach 5 Jahren zu kommen.

6. Kenne deinen Anlagetyp

Bist du ein konservativer, ausgewogener oder offensiver Anleger?

Dies kannst du anhand von zwei groben Kategorien herausfinden.

Tatsächliche Risikobereitschaft

Einerseits deine tatsächliche Risikobereitschaft. Diese bestimmt sich durch dein tatsächliches Vermögen, dein tatsächliches Einkommen und deinen tatsächlichen individuellen Bildungsgrad. Diese Kategorie ist also sehr gut bewertbar.

Besitzt du bereits Geldanlagen wie Tages- oder Festgeld und investiert regelmäßig in einen Aktien ETF-Sparplan? Dann kann man davon ausgehen, dass du einigermaßen abgesichert bist und dass du 3-6 Monatsausgaben im Notfall decken könntest. Somit kannst du ausgewogener oder auch offensiver dein Geld anlegen.

Im Gegensatz dazu solltest du konservativer anlegen, wenn du ansonsten kaum Ersparnisse besitzt, wodurch du Notsituationen nicht abfedern kannst.

Natürlich spielt bei der Risikoneigung, auch Risikoaversion genannt, dein Anlageziel und Anlagehorizont eine ebenso wichtige Rolle.

Emotionale Risikobereitschaft

Andererseits deine emotionale Risikobereitschaft. Diese bestimmt sich durch deine Charaktereigenschaften, deine Erfahrungen und auch durch dein Umfeld.

Bist du eher der Zockertyp, der häufig in allem Wetten sieht oder hast du schon Erfahrungen mit Verlusten gemacht und bist dadurch vorsichtiger geworden?

Auch ist es wichtig, wie du mit Gewinnen und vor allem Verlusten beim Geld anlegen umgehen kannst. Falls dich extreme Schwankungen stark emotionalisieren und du womöglich nicht gut schlafen kannst nachts, dann solltest du in risikoärmere Anlagen dein Geld anlegen.

Finde dein Risikolevel!

Im Endeffekt musst du dich mit deinem Risikolevel wohl fühlen. Denk dran, je mehr Risiko, desto mehr Rendite und vice versa.

Auf Grundlage der tatsächlichen, rationalen Risikobereitschaft und der emotionalen Risikobereitschaft, kannst du dich grob in eine der folgenden Kategorien einordnen.

| Anlegertyp | Info |

|---|---|

| Konservativ | Fokus auf Sicherheit der Geldanlage, kein oder geringes Risiko |

| Ausgewogen | Balanciertes Verhältnis von Risiko – Rendite, kein Extrema |

| Offensiv | Fokus auf hohe Rendite, Risiken sind nachrangig |

Bleibe deinem Risikolevel treu und erinnere dich daran, warum du dich als gerade diesen Anlegertyp einschätzt.

7. Kenne die Kosten

Kennst du deine Kontoführungsgebühren und deine Ordergebühren im Depot?

Einer der wichtigsten Aspekte bei der Geldanlage, die du aktiv beeinflussen kannst, ist die Kostenreduktion.

Gebühren vermeiden

Achte darauf, dass du hohe Kontoführungsgebühren vermeidest. Zahlreiche Banken bieten weiterhin Konten und Depots an, die wenig oder keine Kosten aufweisen. Vor allem Online-Banken oder FinTechs (Neo-Banken) setzen, im Gegensatz zu herkömmlichen Banken, auf sehr günstige oder kostenlose Konditionen.

Achte auf Agio!

Ein “No-Go” sind für uns Produkte, die einen Ausgabeaufschlag verlangen, auch im Fachjargon als Agio bezeichnet.

Hierbei wird für den Start der Anlage z.B. 2% vom Anfangsinvestment einbehalten, sodass du anstatt mit 100 €, einfach mit 98 € startest. Diese 2% Verlust sind erst einmal mit einer guten Performance aufzuholen, damit man die Gewinnschwelle erreicht. Außerdem vermindert sich durch die anfängliche Belastung der für dich positive Zinseszins-Effekt. Häufig findet man einen Ausgabeaufschlag bei spezialisierten Fonds aus der Immobilien-, Luftfahrt- oder Schifffahrtsbranche.

Zahlreiche Fonds verlangen eine jährliche Verwaltungsgebühr. Wir stellen uns hier immer die Frage, ob dieser Fonds so einmalig ist, dass man die Verwaltungsgebühr von mehreren Prozent auch wirklich rechtfertigen kann?

Häufig ist es so, dass Fonds in die gleichen Aktien, Anleihen oder Rohstoffen investieren wie ein passiver Indexfonds – ein ETF (Exchange Traded Fund). Das besondere an einem ETF ist, dass er nur ein Bruchteil der Kosten eines Fonds besitzt, meist nur ein Zehntel.

Generell gilt, je langfristiger eine Anlage ist, desto geringer sind die Kosten.

Vermeide es zu oft in deinem Depot zu handeln. Bei jedem Kauf oder Verkauf von Fonds, Aktien, ETFs oder anderen Anlageprodukten, musst du eine Gebühr bezahlen. Je nach Depot können sich die Kosten schnell auf einen relevanten Betrag summieren, vor allem, wenn du absolut nur wenig Geld anlegst. Die Handelskosten sind häufig Fixbeträge und selten vom Volumen abhängig.

Also, beeinflusse deine Rendite aktiv, indem du penibel auf alle Kosten achtest. Vor allem auf die Depotgebühr, auf die Kauf- und Verkaufsgebühren sowie auf jährliche Verwaltungsgebühren.

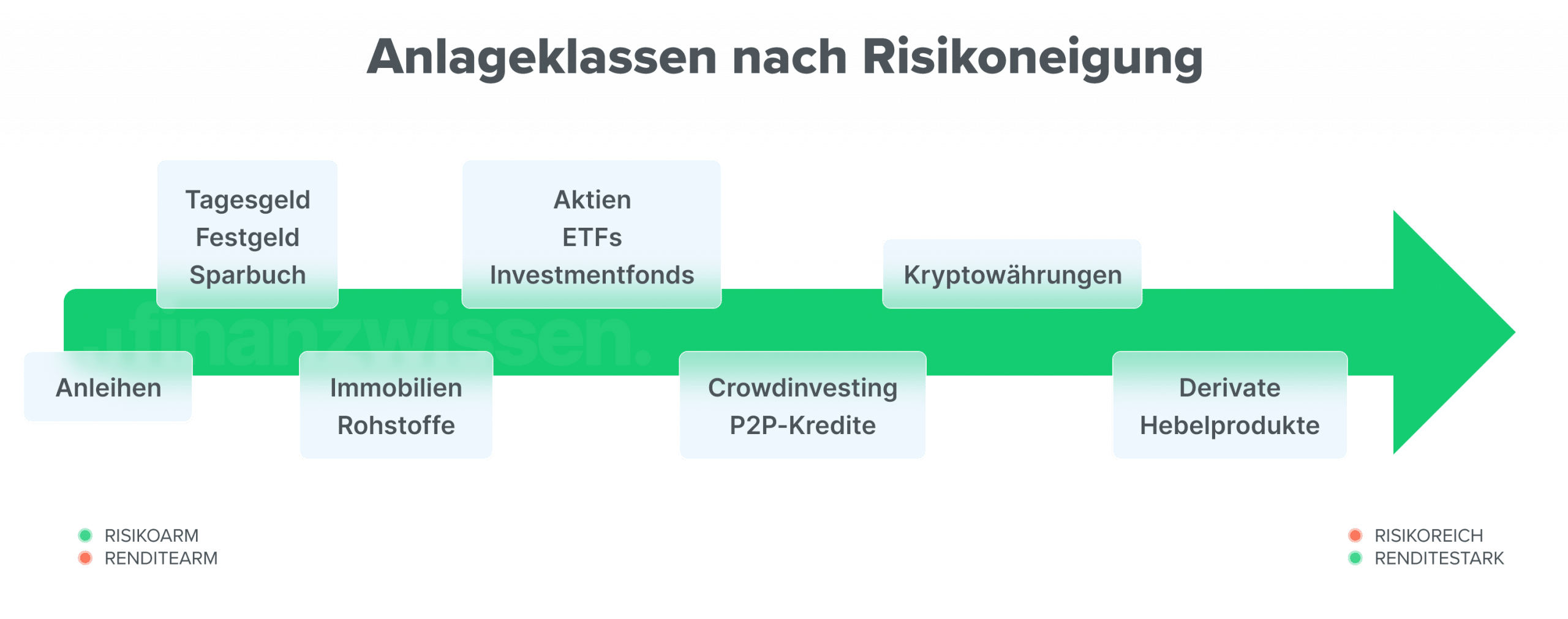

8. Kenne deine Anlageklassen

Bist du dir eigentlich bewusst, in was du überhaupt alles dein Geld anlegen kannst?

Mithilfe eines Bankkontos und eines Depots bist du gut gerüstet, um in die gängigen Anlageklassen für Privatanleger investieren zu können.

Um deine Geldanlage sinnvoll zu strukturieren, solltest du alle gängigen Anlageklassen in Hinsicht auf deine Risikoneigung, deine Renditeerwartung, deine notwendige Liquidität und deines Anlagehorizontes in Betracht ziehen.

Inflationsgefahr

Beachte dabei auch, dass du nicht nur gegen eine Nullverzinsung deines Vermögens ankämpfst, insofern dein Geld einfach auf dem Bankkonto herumliegt. Sondern bedenke auch, dass du auch die jährliche Inflation schlagen solltest, damit du auch real einen Wertzuwachs deines Vermögens erreichst.

Eine Anlage deines Vermögens in Festgeld könnte 0,3% p.a. an Rendite für dich generieren. Bei einer angenommen Inflationsrate in Deutschland von 0,9 % p.a. würde die Kaufkraft deines Geldes immer noch um -0,6 % p.a. verringert werden. Ziel sollte es also sein, mindestens die Inflationsrate zu erreichen, damit dein Vermögen nicht schwindet.

Also, kenne die verfügbaren Anlageklassen und wählen dir gemäß deines Anlegertyps, deines Anlagehorizontes und deines Anlagebetrages entsprechende Anlageklassen heraus.

9. Kenne deine Gewichtung

Hast du schon einmal etwas über den Diversifikationseffekt gehört?

Nun, da du dir bewusst bist, welche Anlageklassen für dich in Frage kommen, geht es an die genauere Produktauswahl. Wie zuvor gelernt, sind die Produktkosten ein wichtiger Entscheidungsparameter.

Wichtig: Diversifikation

Mindestens ebenso wichtig ist die Streuung des Vermögens in verschiedene Anlageklassen und innerhalb der Anlageklasse in verschiedene Finanzprodukte. Durch eine erhöhte Streuung, auch Diversifikation genannt, baust du dir ein Portfolio auf, welches weniger risikoanfällig ist.

Falls in deinem Portfolio eine Facebook Aktie wider Erwarten 80% p.a. an Wert verliert, so könnten die restlichen 9 Aktien, die gerade einmal im Schnitt 3 % p.a. Rendite einfahren, dein Aktienportfolio maßgeblich retten.

Ein Konzentration auf wenige Finanzprodukte gilt es stets zu vermeiden, es sei denn du hast einen sehr starken Grund für deine Wette auf einen Wert.

Dein Geld sollte nicht nur in verschiedene Finanzprodukte angelegt sein, sondern auch wohl durchdacht gewichtet sein.

Hier ein Beispiel für eine Diversifizierung nach Anlageklasse und Anlegertyp:

| konservativ | moderat | offensiv | |

|---|---|---|---|

| Anleihen | 25% | ||

| Tagesgeld | |||

| Festgeld | 25% | 20% | |

| Sparbuch | |||

| Rohstoffe | 20% | 25% | 10% |

| Immobilien | 20% | 25% | 10% |

| Aktien | 5% | 10% | 20% |

| ETFs | 5% | 10% | 20% |

| Investmentfonds | 5% | ||

| Crowdinvesting | 5% | 10% | |

| P2P-Kredite | 5% | 10% | |

| Derivate | |||

| Kryptowährungen | 10% | ||

| Hebelprodukte | 5% | ||

| TOTAL | 100% | 100% | 100% |

Bist du eher der konservative Anlegertyp, so legst du diversifiziert in risikoarme sowie renditearme Anlageklassen an.

Bist du eher der offensive Anleger, so legst du dein Geld diversifiziert in risikoreiche sowie renditestarke Anlageklassen an.

Wir hoffen für dich, dass die ein oder anderen Geldanlage schnell an Wert gewinnt. Gewinne laufen zu lassen ist eine übliche Strategie, ebenso wie Verluste zu begrenzen.

Es kommt jedoch der Zeitpunkt an dem eine Anlage zum Teil aufgelöst werden sollte, da sie entweder extrem gestiegen ist oder die anderen extrem gesunken sind. Somit hättest du eine Übergewichtung auf eine Anlageklasse oder sogar nur ein Finanzprodukt. Da wir eine breite Diversifikation anstreben, solltest du Teilgewinne mitnehmen und auf anderen Anlagen verteilen, damit du deinem Anlegertyp mehr oder weniger treu bleibst.

Also, denk dran, dass vor allem die Streuung für dich ein maßgeblicher Parameter ist, um dein Portfolio vor einzelnen Totalausfällen zu schützen und zu diversifizieren.

10. Kenne deine regelmäßigen Aufgaben

Weißt du, welche regelmäßigen Aufgaben mit einem Portfolio auf dich zukommen?

Da du nun die Grundlagen für erfolgreiches Geld anlegen verinnerlicht hast, solltest du dir bewusst werden, dass dein Portfolio auch regelmäßige Pflege benötigt.

Behalte regelmäßig deine Portfolio-Performance im Blick. Entweder loggst du dich in deine Konten der verschiedenen Anbieter regelmäßig ein und prüfst die Wertentwicklung oder du nutzt eine Finanz-App, die all Anlagen übersichtlich darstellt.

Du solltest vor allem dann tätig werden, wenn extreme Wertentwicklungen einzelner Anlagen in deinem Portfolio stattgefunden haben. Eine Umschichtung in anderen Anlageklassen oder Finanzprodukte könnte dann sinnvoll sein.

Außerdem solltest du auch regelmäßig beobachten, ob sich die Kostenstruktur der Anbieter nicht nachteilig für dich auswirkt. Wurden die Konditionen für das Tagesgeld oder die Ordergebühren in deinem Depot drastisch angepasst, so solltest du einen Anbieterwechsel in Betracht ziehen.

Des Weiteren solltest du nach weiteren, interessanten Anlagen Ausschau halten. Wichtig ist eine fundamentale Recherche zu den Anlagen und zu den Anbietern. Lies dir Erfahrungsberichte durch, prüfe Finanz-Foren, Google nach dem Anbieter oder dem Finanzprodukt. Verlasse dich nie ausschließlich auf eine Quelle, wie z.B. einem Youtube Video, bevor du handelst. Versuche nie explosiv und emotional zu handeln, sondern durchdenke gründlich jede einzelne Geldanlage und lass dir trotz eines potentiellen Hypes Zeit.

Zu guter Letzt solltest du auf deine Steuerpflicht achten. Die meisten Anbieter, die in Deutschland Finanzprodukte anbieten, sind dazu verpflichtet bei Kapitalerträgen die Abgeltungsteuer für dich abzuführen.

Abgeltungssteuer – Freibetrag

Die Abgeltungsteuer beträgt 25% zzgl. Solidaritätszuschlag und Kirchensteuer. Jeder Anleger besitzt einen steuerfreien Sparer-Pauschbetrag von 1.000 €, Verheiratete 2.000 €. Erst bei Kapitalerträgen über diesem Betrag wird die Abgeltungsteuer fällig.

Bestimmte Anlageklasse wie Kryptowährungen oder auch bestimmte Hebelprodukte benötigen dein gesondertes Interesse, da die Versteuerung der Erträge anderen Richtlinien folgt. Erkundige dich für jede Anlageklasse nach deinen Steuerpflichten und nutze die Funktionen der Freistellungsaufträge, denn diese garantieren dir die unbürokratische Nutzung des Sparer-Pauschalbetrages.

Also, sobald du dir ein Portfolio aufgebaut hast, prüfe die Wertentwicklung, Gewichtung, Kosten, Steuerpflicht und weitere Anlagemöglichkeiten regelmäßig. Daraus ergeben sich für dich weitere Handlungen.

Fazit zum Geld anlegen

Verinnerliche die 9 Grundsätze für das Anlegen deines Geldes und du wirst mit einer höheren Wahrscheinlichkeit erfolgreich sein beim Investieren.

Wir wollen vor allem zwei Parameter abschließend hervorheben, die deinen Erfolg maßgeblich beeinflussen werden.

Versuche die Kosten zu minimieren und die Diversifikation der Anlagen zu maximieren.

Wir wünschen dir viel Erfolg bei deinem Einstieg als rationaler Kapitalanleger!

- Übersicht sämtlicher Depots

- Live Portfolio-Wert

- Dividendenkalender