Scalable Capital Tagesgeld im Test (2026) Lohnen sich die Zinsen von Scalable Capital für Anleger?

Scalable Capital bietet seinen Anlegern aktuell Zinsen in Höhe von 2.5 % pro Jahr. Wir haben das Scalable Tagesgeld ausführlich getestet und mit dem Wettbewerb verglichen.

Im Folgenden wollen wir uns anschauen, ob sich dieses Angebot wirklich lohnt und welche Alternativen es für Sparer gibt.

Scalable Capital Tagesgeld im Test: das Wichtigste in Kürze

- Zinssatz: Scalable Capital verzinst sein Tagesgeld derzeit mit 2.5 % Zinsen (variabel) pro Jahr.

- Obergrenze: Weder für Scalable FREE noch für PRIME+ gilt eine Obergrenze für die Verzinsung.

- Sicherheit: Die Guthaben werden bei Scalable, Partnerbanken und Geldmarktfonds verwahrt.

- Berechnung und Auszahlung: Die Berechnung der Tagesgeldzinsen erfolgt täglich und die Gutschrift erhalten Kunden monatlich.

- Vergleich und Alternativen: In unserem Tagesgeld-Vergleich ist Scalable Capital einer der Top-Anbieter. Nur das Tagesgeld der Openbank – unser Vergleichssieger – konnte mit einem noch besseren Ergebnis überzeugen.

Wichtig: Bisher haben Kunden Zinsen für nicht investiertes Guthaben auf ihrem Broker-Verrechnungskonto erhalten. Ab April 2026 gilt diese Regelung nicht mehr. Scalable Anleger müssen das neu eingeführte separate Tagesgeldkonto in der App eröffnen, um weiterhin eine Verzinsung zu bekommen.

Scalable Capital Tagesgeld: Unser Video-Test

Wir haben uns das neue Tagesgeldkonto von Scalable Capital im Detail angeschaut. Unseren Testbericht dazu findest du hier als Artikel auf der Website oder zum Anschauen auf YouTube.

So testen wir Tagesgeldkonten

Sämtliche Testberichte und Vergleiche auf unserer Seite basieren auf objektiven Testkriterien. Dadurch vermeiden wir subjektive Einschätzungen einzelner Anbieter und stellen zugleich eine hohe Vergleichbarkeit sicher. So lässt sich die Qualität der jeweiligen Finanzdienstleister optimal einordnen.

Selbstverständlich haben wir dieses Verfahren auch auf den Vergleich der Tagesgeldanbieter angewendet. Im Mittelpunkt der Bewertung stehen die Zinssätze, gefolgt von der Einlagensicherung. Zusätzlich fließen die Kategorien Kontoeröffnung, Kontoführung und Service in das Gesamtergebnis ein – allerdings mit geringerer Gewichtung.

Die nachfolgende Grafik zeigt die genaue Gewichtung der einzelnen Testkategorien.

Zinsen für das Scalable Tagesgeld im Test

Bevor wir in den Testbericht einsteigen, ein wichtiger Hinweis: Die Bewertung basiert auf den Produktmerkmalen des Scalable FREE Brokers. Im Vergleich zum kostenpflichtigen PRIME+ Broker gibt es geringfügige Abweichungen in Bezug auf das Gesamtergebnis. Auf die zentralen Unterschiede zwischen den beiden Kontomodellen gehen wir im Folgenden ein.

Früher war das kostenpflichtige Depotmodell Scalable Capital PRIME+ Voraussetzung, um von den Zinsen bei Scalable zu profitieren. Wie wir dir bereits im Rahmen unseres Scalable Capital Depot Tests zeigten, handelt es sich hierbei um ein kostenpflichtiges Depotmodell (4,99 € im Monat). Inzwischen erhalten jedoch sowohl Kunden des Scalable FREE Brokers als auch Kunden der PRIME+ Brokers eine Verzinsung.

Mit der Einführung des neuen Tagesgeldkontos unterscheidet Scalable Capital nicht mehr hinsichtlich der Obergrenze für die Verzinsung auf Einlagen. Die Zinsen gelten für beide Depotmodelle des Scalable Brokers.

Vorteile von Scalable Prime+

Wer sich dennoch für den Prime+ Broker entscheidet, kommt in den Genuss der folgenden Vorteile:

- Entfall der Ordergebühren ab 250 € Ordervolumen

- Erstellung von Portfolio-Gruppen

- Preisalarm für Aktien und ETF

- Order mit Smart-Predict

- Monatlich kündbarer Vertrag

- Erweiterte Einlagensicherung mit PRIME+

Welche Faktoren machen das Zinsangebot des Neobrokers Scalable im Vergleich zur Konkurrenz so stark?

Scalable überzeugt mit attraktiven Zinsen für alle Kundengruppen

Das entscheidende Kriterium für eine hervorragende Bewertung ist natürlich der Zinssatz für Bestands- und Neukunden. Scalable bietet mit seinem neuen Tagesgeld bessere Zinskonditionen als der Wettbewerber Trade Republic.

Ein großer Vorteil für Kunden ist, dass nicht zwischen Neu- und Bestandskunden unterschieden wird – beide erhalten die gleichen Konditionen von aktuell 2.5 % (variabel). Viele andere Tagesgeldanbieter locken hingegen mit zeitlich befristeten Angeboten für Neukunden. Diese wirken auf den ersten Blick attraktiv, allerdings vernachlässigt diese Betrachtung den oftmals deutlich niedrigeren regulären Zinssatz für Bestandskunden.

Allen Kundengruppen den gleichen Zinssatz zu bieten, ist für uns ein klares Qualitätsmerkmal im „Scalable Tagesgeld Test“.

Das neue Scalable Tagesgeldkonto wird von uns im Test besser bewertet als das Broker-Verrechnungskonto, da die Auszahlung der Zinsen monatlich erfolgt.

Trade Republic punktet in dieser Disziplin ebenfalls mit einer monatlichen Auszahlung. Weitere Informationen findest du im ausführlichen Testbericht „Trade Republic Zinsen“.

Scalable Zinsen – Ergebnisse unseres Tests in der Kategorie Zinsen

| Kriterium | Ausprägung |

|---|---|

| Bestandskunden | 2.5 % |

| Neukunden | 2.5 % |

| Zinsintervall (Monate) | Monatlich |

| Zinsgarantie (Monate/Neukunden) | Keine, variable Zinsen |

| Mindestanlage | Keine |

| Maximalanlage | Ohne Limit |

| Historischer Zinsvergleich | Jünger als 5 Jahre |

| Bewertung | 81,57 % |

Scalable Tagesgeldkonto Test: Wie steht es um die Sicherheit meiner Einlagen?

Eine Frage, die nicht nur wir, sondern viele Scalable Kunden stellen: Sind meine Vermögenswerte bzw. Spareinlagen sicher?

Dafür müssen wir zunächst erläutern, wie und von wem deine Einlagen bei Scalable Capital verwahrt werden. Der Neobroker arbeitet hierfür mit mehreren Partnerbanken und Geldmarktfonds zusammen. Laut Scalable sind dies zum aktuellen Zeitpunkt:

- Deutsche Bank AG

- HSBC Continental Europe S.A.

- Münchener Hypothekenbank eG

- Norddeutsche Landesbank Girozentrale (NordLB)

Die qualifizierten Geldmarktfonds sind von folgenden Anbietern:

- J.P. Morgan Asset Management

- DWS

- BlackRock

Weitere Details sowie Dokumente zur Verwahrung deiner Guthaben bei Scalable findest du auf der Website des Brokers.

Einlagen werden von Partnerbanken verwahrt

Liegen deine Einlagen bei einer der Partnerbanken greift die gesetzliche Einlagensicherung von bis zu 100.000 € pro Kunde pro Bank. Für alle Anlagen, die durch die Geldmarktfonds verwahrt werden, gelten die gesetzlichen Standards für den Anlegerschutz – Kundengelder, die in Fonds oder ETFs investiert sind, unterliegen einem speziellen Schutz, denn sie sind Sondervermögen. Demnach wären deine Anteile am Geldmarktfonds nicht von einer Insolvenz der Fondsgesellschaft betroffen.

Auch bei einer rein hypothetischen Insolvenz des Brokers Scalable sind deine Spareinlagen im Rahmen der gesetzlichen Einlagensicherung geschützt. Deine Wertpapiere würden ebenfalls nicht in die Insolvenzmasse fallen.

Ob nun Scalable, eine Partnerbank oder ein Geldmarktfonds deine Gelder betreut, hängt von verschiedenen Faktoren ab. Dein Guthaben kann beispielsweise von einer oder mehreren Banken verwahrt werden – die Situation ändert sich laufend.

Einlagensicherung: Welche Unterschiede gibt es zwischen Scalable Free und PRIME+?

Hast du dein Depot im FREE-Modell gilt für dich die gesetzliche Einlagensicherung bis 100.000 Euro pro Kunde jeweils bei Scalable und Partnerbanken.

Für PRIME+ Kunden gilt eine mehrfache Einlagensicherung von bis zu 5 x 100.000 Euro pro Kunde. Das Guthaben wird entsprechend auf Scalable und bis zu vier Partnerbanken verteilt.

Im FREE-Modell ist hingegen eine Guthabenverteilung auf Scalable, Partnerbanken und Geldmarktfonds möglich.

Guthabenverteilung in der Scalable App

Natürlich hat Scalable auch in diesem Bereich für die nötige Transparenz gesorgt. Nach dem Login in deine Scalable Capital App wird dir dein Kontostand im Startmenü angezeigt. Klicke auf das Feld Kontostand und du wirst auf eine Übersicht weitergeleitet, die dir Details zu deinem liquiden Guthaben anzeigt.

Direkt unterhalb des verfügbaren Betrags befindet sich das Feld Guthabenverteilung. Wähle diese Option aus und du bekommst im nächsten Schritt eine ausführliche Darstellung zur Aufteilung deines Guthabens.

Dort wird etwa angezeigt, welcher Betrag deines Guthabens bei welcher Bank bzw. welchem Geldmarktfonds verwaltet wird.

Zusammenfassend können wir sagen, dass Scalable Capital in puncto Sicherheit und Transparenz die höchstmöglichen Standards erfüllt, weshalb wir in dieser Kategorie die Bestnote vergeben.

Ergebnisse unseres Tests in der Kategorie Einlagensicherung

| Kriterium | Ausprägung |

|---|---|

| Gesetzliche Einlagensicherung | Ja |

| Erweiterte Einlagensicherung | Ja |

| Bank-Rating | Mindestens B |

| Landes-Rating | Mindestens A |

| Bewertung | 100 % |

Scalable Tagesgeld im Test: Kontoeröffnung und Verwaltung im Überblick

Die Testkategorien Kontoeröffnung und Kontoführung haben wir in diesem Kapitel zusammengefasst. In beiden Bereichen konnte Scalable überzeugen und im Tagesgeld-Test sehr gute Ergebnisse erzielen.

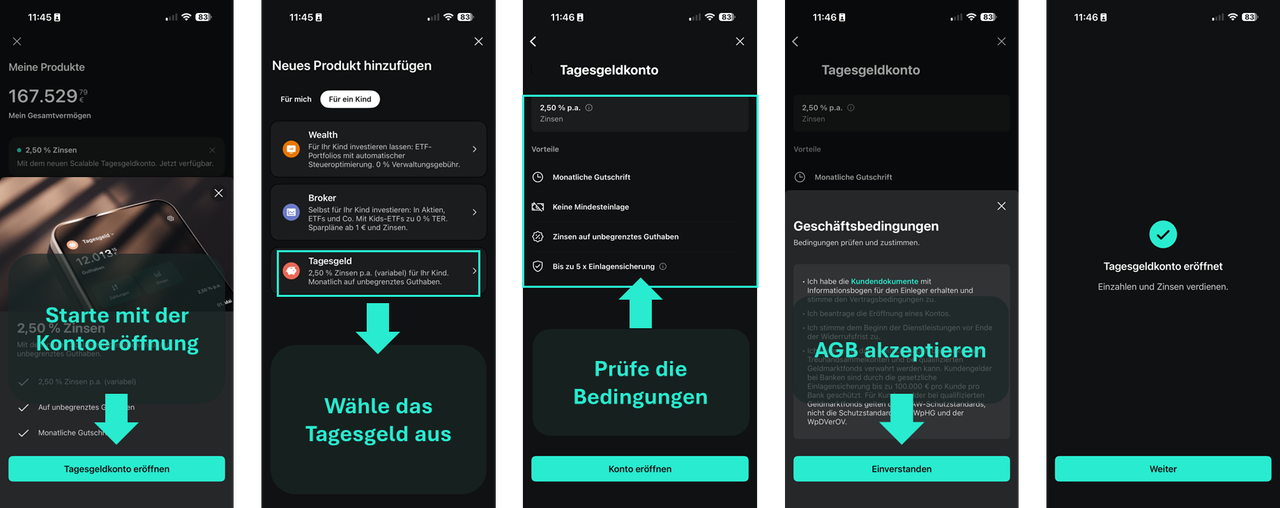

Zur Kontoeröffnung gibt es nicht viel zu sagen. Den Prozess haben wir umfassend im Scalable Depot Test beschrieben. Hier findest du die detaillierte Anleitung zur Scalable Capital Kontoeröffnung:

Wie bei den meisten Neobrokern üblich, lässt sich ein Scalable Depot – und anschließend auch das Tagesgeldkonto – innerhalb weniger Minuten online bzw. per App eröffnen.

Nach Eingabe deiner persönlichen Daten sowie der Bestätigung deiner Wertpapierkenntnisse folgt nur noch eine schnelle Legitimationsprüfung. Ob Video-Ident, Post-Ident oder eID – du bist hierbei flexibel.

Hast du diesen Prozess durchlaufen, kannst du direkt dein Tagesgeldkonto bei Scalable Capital eröffnen.

Kontoeröffnung bei Scalable Capital

| Kriterium | Ausprägung |

|---|---|

| Einfachheit der Kontoeröffnung | Digitaler Prozess |

| Girokonto erforderlich | Nein |

| Postident | Vorhanden |

| Video-Ident | Vorhanden |

| eID | Vorhanden |

| Bewertung | 100 % |

Auch die Kontoverwaltung lässt kaum Wünsche offen: Mit einer modernen Verwaltung im Web und per App sowie einem sicheren Zugang zum Online-Banking durch 2-Faktor-Authentifizierung überzeugte uns der Scalable Broker im Tagesgeld-Test.

Punktabzug gab es lediglich für die fehlende Möglichkeit, ein Gemeinschaftskonto zu eröffnen.

Ein Vorteil ist, dass Scalable mittlerweile auch ein Junior-Depot anbietet, das ebenfalls nicht investiertes Guthaben verzinst. Alle Details findest du in unserem Testbericht zum Scalable Kinderdepot.

So gut schneidet Scalable im Test der Kontoführung ab

| Kriterium | Ausprägung |

|---|---|

| Kosten | Kostenlos |

| Kontoart | Online |

| Zugang zum Online-Banking | Sicher |

| Für Minderjährige | ja |

| Gemeinschaftskonto | Nein |

| Modernes Banking | Ja |

| Steuern | Automatische Abführung |

| Einzahlungsprozess | Einfache Überweisung |

| Bewertung | 93,55 % |

So bewerten wir den Service von Scalable Capital

Wir haben dem Themenfeld Service bewusst die geringste Gewichtung zugewiesen, da ein Konto bei einem Neobroker in der Regel überwiegend in Eigenregie verwaltet wird. Durch moderne FAQ-Sektionen und Self-Services werden die meisten Fragen schnell und direkt beantwortet.

Sollten dennoch Fragen oder Anliegen offenbleiben, kannst du dich auf den Scalable-Kundenservice verlassen. Der Support ist sowohl telefonisch als auch per E-Mail erreichbar. Zusätzlich steht dir eine Kontaktfunktion in der App zur Verfügung.

Für einen Neobroker bietet Scalable unserer Einschätzung nach einen zufriedenstellenden Kundenservice.

| Kriterium | Ausprägung |

|---|---|

| Telefon | Ja |

| Chatbot/ Chat | Nein |

| Ja | |

| Servicezeiten | An Werktagen |

| Virtuelle Assistenten | Nein |

| Self-Services | Ja |

| Bewertung | 77,78 % |

Was sind die Alternativen zum Scalable Capital Tagesgeld? – weitere Zinsprodukte

Zum aktuellen Zeitpunkt gibt es einige Alternativen zu den Scalable Capital Zinsen. Berücksichtigen wir bei der aktuellen Verzinsung, dass sich der reguläre Zinssatz auf 2.5 % p.a. beläuft, gibt es einige gute Alternativen, darunter die Consorsbank, die Comdircet, die Renault Bank und die ING.

Aber hierbei zeigt sich, dass Sparer regelmäßig Aktionszinsen nutzen müssen, um eine attraktive Verzinsung zu erzielen. Die 2,5 % beim Scalable Tagesgeld sind überdurchschnittlich gut.

- Attraktive Zinsen für Bestandskunden

- Monatliche Zinszahlung

- Attraktive Zinsen für Bestandskunden

- Hohe Zinsen für Neukunden

- Auch Bestandskunden erhalten hohe Zinsen

- Zinsen gelten bis zu 250.000 €

- 2,00 % Zinsen auf dein Geld

- Der Leitzins wird immer an die Kunden weitergegeben

- Monatliche Auszahlung der Zinsen

Neben klassischen Tagesgeldkonten gibt es noch weitere Zinsprodukte. Scalable Capital kann auch in diesem Bereich beeindrucken: die Auswahl der Zinsprodukte reicht von herkömmlichen Anleihen, über iBonds bis hin zu Geldmarkt-ETFs.

Wer auf der Suche nach einer passenden Liquiditätsreserve ist, wird hier mit hoher Wahrscheinlichkeit fündig – unabhängig von Anlagestrategie oder Anlagehorizont.

Fazit: Das Scalable Tagesgeldkonto bietet attraktive Zinsen

Abschließend können wir festhalten, dass die Scalable Capital Zinsen mit 2.5 % attraktiv sind. Das Angebot rechnet sich für Kunden, die gerne ihr Geld auf dem Verrechnungskonto parken.

Aus unserer Sicht gibt es jedoch gute Scalable Tagesgeld Alternativen, die einen Blick wert sind.

Ich nutze das Angebot von Scalable Capital nicht, da ich mein Tagesgeld gerne von meinen anderen Investments trenne. Wie ist deine Meinung hierzu, hast du das Tagesgeld von Scalable Capital bereits abgeschlossen oder dich dagegen entschieden? Hast du schon Erfahrungen mit Scalable gemacht?

Lass es uns gerne wissen und gib eine Bewertung im Anbieterportal ab.