easybank Platinum Double im Test: Lohnt sich diese Premiumkreditkarte?

Die easybank Platinum Double holt in unserem Test 90 % – ein gutes Ergebnis, das die Karte aber nicht zum Allrounder macht. Sie ist und bleibt eine Reisekarte. Genau da spielt sie ihre Stärken aus, an anderer Stelle lässt sie spürbar Federn.

Ich habe das Karten-Doppel – früher als Barclays Platinum Double bekannt – durch unsere sechs Testkategorien geschickt: Kosten, Zahlungsverkehr, Leistungen, Beantragung, Verwaltung und Service. In diesem Test zeige ich dir, wo die easybank Platinum Double wirklich überzeugt, wo sie schwächelt – und für wen sich die Karte am Ende lohnt.

Das Wichtigste zur easybank Platinum Double

- In unserem Kreditkarten-Testverfahren erhält die easybank Platinum Double 90 % und damit ein gutes Testergebnis.

- Du bekommst zwei Karten – Visa und Mastercard – für eine gemeinsame Jahresgebühr von 99 €.

- Die eigentliche Stärke: weltweit gebührenfrei zahlen und Bargeld abheben, auch in Fremdwährung.

- Statt Cashback setzt die Karte auf ein umfangreiches Reise- und Versicherungspaket, inklusive Mietwagen-Vollkasko.

- Vorsicht bei der voreingestellten Teilzahlung: Sie kostet 20,91 % Effektivzins. Die schaltest du am besten direkt ab.

Welche Kosten fallen bei der easybank Platinum Double an?

Bereits der Name der easybank Platinum Double lässt darauf schließen, dass es sich hierbei um eine kostenpflichtige Kreditkarte handelt. Mit 99 € Jahresgebühr fällt die Gebühr aber erstmal überschaubar aus.

💡 Die Jahresgebühr der easybank Platinum Double fällt regelmäßig an. Durch den regelmäßig verfügbaren Neukundenbonus kann man die Gebühr rechnerisch im ersten Jahr aber etwas reduzieren. Dafür ist die Gebühr im Vergleich mit Wettbewerbern wie der American Express Gold noch überschaubar.

In unserem Testverfahren legen wir trotzdem einen starken Fokus auf die Kosten einer Karte – und genau hier verliert die Platinum Double wichtige Punkte. Allerdings – und das ist wirklich gut – fallen die weiteren Gebühren sehr gering aus.

Weltweit zahlst du keinen Cent extra

Das ist der eigentliche Clou der Karte: Egal ob du in Euro, in Schweizer Franken oder in thailändischen Baht bezahlst – es fallen keine Fremdwährungsgebühren an. Und auch am Geldautomaten langt die easybank weder im Inland noch im Ausland zu.

Ich habe im letzten Urlaub mehrfach Bargeld in Fremdwährung gezogen und auf der Abrechnung exakt den Betrag gefunden, den ich abgehoben hatte. Somit fallen hier weder Fremdwährungs- noch Abhebegebühren an. Für eine Reisekarte ist das die Kategorie, in der sie liefern muss.

Die Ausgabe kostet nichts – die Ersatzkarte schon

Die Ausstellung deiner Karten ist kostenlos. Brauchst du Ersatz, weil eine Karte defekt ist oder verloren geht, werden allerdings 15 € fällig. Kein Drama, aber andere Karten wie die Amazon Visa oder die Advanzia Gebührenfrei Mastercard verzichten hier auf die Gebühr.

Vorsicht bei der Teilzahlung

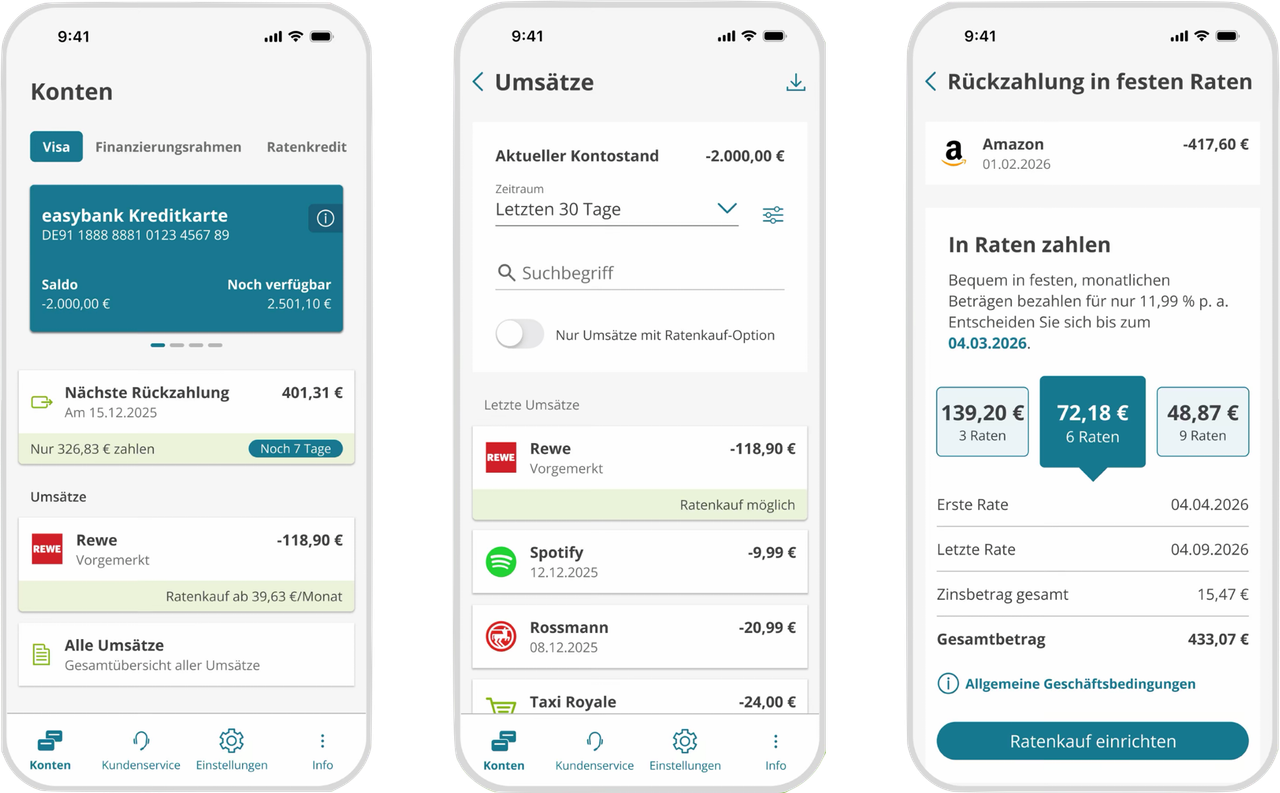

Jetzt zu dem Teil den ich immer kritisch betrachte: Die Sollzinsen im Falle der Ratenzahlung. Die easybank Platinum Double ist eine Revolving-Karte mit voreingestellter Teilzahlung– und die kostet 20,91 % Effektivzins.

Kreditkarten sind bekanntermaßen bequem in der Benutzung. Jetzt kaufen, später bezahlen. Allerdings sind die Kosten hierfür extrem hoch – insbesondere im Vergleich zu alternativen Kreditformen.

Im besten Fall stellst du über die easybank App direkt ein, dass du deinen gesamten Saldo per monatlicher Lastschrift ausgleichst. So vermeidest du die hohen Zinskosten. Benötigst du wirklich Liquidität, ist ein klassischer Ratenkredit mit Zinsen um die 7 bis 8 % die deutlich bessere Wahl.

In Summe erreicht die Karte bei den Kosten 12,05 von 14,5 Punkten. Die 99 € drücken die Wertung, die kompromisslos kostenlosen Transaktionen fangen einen großen Teil davon wieder auf.

Kostenbewertung der easybank Platinum Double

| Ausprägung | Punkte | |

|---|---|---|

| Jahresgebühr 1. Jahr | 99,00 € | 2,26 / 3,0 |

| Jahresgebühr Folgejahre | 99,00 € | 2,26 / 3,0 |

| Option für gebührenfrei | Nicht relevant | – |

| Transaktionsgebühr Euro | 0,00 % | 2,0 / 2,0 |

| Transaktionsgebühr Fremdwährung | 0,00 % | 2,0 / 2,0 |

| Bargeldabhebung Inland | 0,00 % | 1,0 / 1,0 |

| Bargeldabhebung Fremdwährung | 0,00 % | 1,0 / 1,0 |

| Ausgabegebühr | 0,00 € | 1,0 / 1,0 |

| Ersatzkarte | 15,00 € | 0,13 / 0,5 |

| Effektivzinssatz | 20,91 % | 0,41 / 1,0 |

| Gesamtbewertung | 12,05 / 14,5 |

Die easybank Platinum Double überzeugt mit perfekt Akzeptanz

Wer auf der Suche nach einer Kreditkarte mit einer sehr hohen Akzeptanz ist, muss sich aus meiner Sicht die easybank Platinum Double anschauen.

Das Double hinter dem Platinum steht nämlich für die Ausführung – und diese Karte gibt es stets als Visa und Mastercard. Folglich profitierst du global von einer herausragenden Akzeptanz.

💡 Akzeptanz von Kreditkarten in Deutschland

Mit der Einstellung von Maestro haben die Karten von Visa und Mastercard einen wahren Akzeptanz-Boost erfahren. Dennoch gibt es noch vereinzelte Geschäfte, die diese Karten – egal ob Kredit- oder Debitkarte – nicht akzeptieren.

Zwei Karten, zwei Netzwerke – praktisch überall akzeptiert

Wie bereits angemerkt, bekommst du nicht eine Karte, sondern direkt eine Visa und eine Mastercard. In der Praxis heißt das: Du bist gegen die seltenen Momente abgesichert, in denen ein Händler oder ein Online-Shop nur eines der beiden Netzwerke akzeptiert. Mir ist genau das schon im Ausland passiert – das eine Terminal wollte keine Visa akzeptieren, mit einer Mastercard ging die Zahlung problemlos durch.

Beide Netzwerke sind weltweit nahezu lückenlos verbreitet. Deshalb erhält die easybank Platinum Double in unserem Test sowohl bei der Akzeptanz am Point of Sale als auch online die volle Punktzahl. Ob Visa oder Mastercard im Einzelfall besser passt, klären wir übrigens ausführlich im Ratgeber Visa oder Mastercard.

Aber ehrlicherweise ist die hohe Akzeptanz auch mit einer Visa oder Mastercard gesichert. Lediglich Modelle wie JCV oder American Express verlieren bei der Akzeptanz klar im direkten Vergleich.

Apple Pay, Google Pay und kontaktlos – alles serienmäßig

Beide Karten lassen sich in Apple Pay und Google Pay einbinden, kontaktloses Bezahlen ist selbstverständlich an Bord. Auch wenn ich hochwertige Karten ansprechend finde, muss ich zugeben, dass diese im Alltag eine abnehmende Rolle spielen. Stattdessen erfolgen die meisten Zahlungen etwa über Smartphone oder Smartwatch – und genau hier überzeugt die Platinum Double.

Ein Konto für beide Karten

Was die Sache angenehm macht: Beide Karten laufen über einen einzigen Account. Du bekommst eine Abrechnung, hast einen Kreditrahmen und gleichst alles auf einen Schlag aus. Kein doppelter Papierkram, keine zwei Logins. Diese einfache Verrechnung ist im Doppelkarten-Konzept der eigentliche Komfortgewinn.

Bewertung Zahlungsverkehr

| Ausprägung | Punkte | |

|---|---|---|

| Akzeptanz Point of Sale | Hoch | 3,0 / 3,0 |

| Akzeptanz Online | Hoch | 3,0 / 3,0 |

| Integration Zahlungsdienste | Ja | 1,0 / 1,0 |

| Apple Pay | Ja | 0,5 / 0,5 |

| Google Pay | Ja | 0,5 / 0,5 |

| Kontaktloses Bezahlen | Ja | 0,5 / 0,5 |

| Gesamtbewertung | 8,5 / 8,5 |

Entsprechen die Leistungen der easybank Platinum Double denen einer echten Reisekreditkarte?

Mit dem Zusatz "Platinum" erzeugt die easybank unweigerlich einen Vergleich – und zwar mit der American Express Platinum Card. Und mit einem Blick auf die Kosten lässt sich bereits erahnen, dass der Vergleich unfair ist, denn die American Express ist deutlich teurer und auch das Leistungsangebot umfangreicher.

Doch die wichtigere Frage: Kann die easybank Platinum Card als Reisekreditkarte überzeugen? Hier ist die Antwort differenzierter, denn am Ende kommt es auf den konkreten Einsatz an. Für reine Reiseleistungen ist die Karte gut, für Bonusprogramme etc. nicht wirklich empfehlenswert. Grund ist, dass die easybank den Fokus voll auf Versicherungen legt und Cashbacks, Punkte und Rabatte nicht in den Fokus stellt.

Was ist in der easybank Platinum Double enthalten?

| Leistung | easybank Platinum Double |

|---|---|

| Auslandsreise-Krankenversicherung | ✅ 90 Tage, bis 6 Mitreisende |

| Reiserücktritt + Reiseabbruch | ✅ bis 10.300 €, bis 6 Personen |

| Mietwagen Voll- & Teilkasko | ✅ bei voller Kartenzahlung |

| Mietwagen-Haftpflichtzusatz | ✅ erhöht die Kfz-Haftpflicht-Deckung |

| Internet-Lieferschutz | ✅ bis 1.000 €/Artikel, 2.000 €/Jahr |

| Warenschutz | ✅ bis 3.900 €/Fall, 7.700 €/Jahr |

| Reparaturkostenschutz (Garantie+) | ✅ 3. Jahr, bis 1.000 €/Schaden |

| 24/7-Assistance & 500 € Notfallbargeld | ✅ |

| Cashback / Punkte / Rabatte | ❌ |

| Lounge-Zugang | ❌ |

| Reiseunfall / Mietwagen-Rechtsschutz | ❌ |

Damit ist das Reisepaket vollständig und alltagstauglich: Die Auslandskrankenversicherung greift 90 Tage am Stück, Reiserücktritt und -abbruch decken bis zu sechs Personen ab, und beim Mietwagen kombinierst du Voll-/Teilkasko mit einer Haftpflichtzusatz, die die Standard-Deckung des Vermieters aufstockt.

Selbst dein Online-Shopping ist abgesichert – inklusive einer Garantieverlängerung fürs dritte Jahr. Was hier fehlt, ist jede Form von Belohnung fürs Bezahlen. Wer Cashback sucht, ist bei einer Cashback-Kreditkarte klar besser bedient.

Rechnet sich die easybank Platinum Double?

Genau bei dieser Frage wird es interessant. Wer bisher nur nach kostenlosen Kreditkarten geschaut hat, wird die 99 € Jahresgebühr erstmal als teuer empfinden. Allerdings sollte man diese auch den Leistungen entgegenstellen und hier wird es spannend.

💡 Das kosten die Einzelpolicen im Vergleich

Um die Kosten der Kreditkarte einzuordnen, haben wir einmal die unterschiedlichen Einzelpolicen für Familien recherchiert und den ungefähren Jahreswert gegenübergestellt.

- Auslandskrankenversicherung: Ab 25 €

- Reiserücktritt- und Reiseabbruchversicherung: Ab 40 €

- Mietwagen-Vollkasko und SB-Schutz: Ab 60 €

Damit sind wir im direkten Vergleich bei jährlichen Kosten von 125 € – und gute Tarife werden noch deutlich teurer.

Die 125 € aus unserem Vergleich sind teurer als die 99 € Jahresgebühr und daher ist der Deal schon spannend. Allerdings lohnt sich diese Ausgabe auch nur, wenn du regelmäßig reist. Interessant ist zudem, dass du dir die Verwaltung der drei Einzeltarife sparst.

Eine faire Einordnung gehört an dieser Stelle aber auch dazu, denn hast du eine Specialpolice, ist diese zwar teurer, dafür aber mit höheren Versicherungssummen und einfacheren Bedingungen ausgestattet. Willst du tiefer einsteigen, kannst du dich im ersten Schritt mit den unterschiedlichen Reiseversicherungen beschäftigen.

Unsere Leistungsbewertung zur easybank Platinum Double

Werfen wir am Schluss noch einen Blick auf die Bewertung: 40 %. Und hier ist die Crux, denn die Platinum Card bietet einige Reiseversicherungen aber kann nirgends vollends überzeugen. Die Versicherungen sind für den Preis echt in Ordnung aber gerade bei Cashback, Punkten und Rabatten gibt es Luft nach oben – hier ist etwa eine kostenlose Amazon Visa einfach besser.

Bewertung Leistungen

| Ausprägung | Punkte | |

|---|---|---|

| Auslandskrankenversicherung | Umfangreich | 0,5 / 0,5 |

| Reisegepäckversicherung | Nein | 0,0 / 0,5 |

| Reiseunfallversicherung | Nein | 0,0 / 0,25 |

| Reiserücktrittversicherung | Umfangreich | 0,5 / 0,5 |

| Haftpflicht Mietwagen | Umfangreich | 0,25 / 0,25 |

| Vollkasko Mietwagen | Umfangreich | 0,25 / 0,25 |

| Rechtsschutz Mietwagen | Nein | 0,0 / 0,25 |

| Verkehrsmittelunfallversicherung | Nein | 0,0 / 0,25 |

| Autoschutzbrief | Nein | 0,0 / 0,25 |

| Weitere Versicherungen | Ja | 0,25 / 0,25 |

| Cashback | Nein | 0 / 1,0 |

| Rabatte | Nein | 0 / 1,0 |

| Reiseangebote | Ja | 0,5 / 0,5 |

| Spezialservices | Ja | 0,25 / 0,25 |

| Lounges | Nein | 0 / 0,25 |

| Gesamtbewertung | 2,5 / 6,25 |

Wie beantragst du die easybank Platinum Double – und wer bekommt sie?

Durch das Rebranding von Barclays zu easybank wurde auch der Antragsprozess optimiert. Wie gewohnt läuft der Antrag komplett digital, ist schnell und du benötigst auch kein Girokonto bei der easybank.

👉🏻 So läuft der Antrag

Der Weg zur Karte ist in wenigen Schritten erledigt:

- Online-Antrag ausfüllen – persönliche Daten ins Formular

- Identität bestätigen – wahlweise per Video-Ident, eID, Scan-ID oder klassisch per Post-Ident in der Filiale

- Digital unterschreiben – der Vertrag wird online signiert

- Sofort loslegen – nach der Freigabe lädst du die easybank App und zahlst mobil, noch bevor die physische Karte im Briefkasten liegt

Was uns hier besonders gut gefällt: Du hast bei der Identifizierung echte Wahl. Wer dem Video-Ident skeptisch gegenübersteht, nutzt eID oder den Gang zur Post – das ist eine Verbesserung im Vergleich zu unserem ersten Test der Karte. Mehr zum Ablauf findest du in unserem Ratgeber zum Kreditkartenantrag.

Diese Voraussetzungen musst du erfüllen

Die easybank Platinum Double ist eine echte Kreditkarte mit Kreditrahmen – entsprechend prüft die Bank deine Bonität. Die Anforderungen bewerten wir als realistisch, du musst eine gute Bonität haben aber hier gibt es keine unrealistischen Anforderungen. Konkret musst du:

- deinen Wohnsitz in Deutschland haben

- mindestens 18 Jahre alt sein

- eine gültige Mobilfunknummer besitzen

- ein regelmäßiges Monatseinkommen nachweisen

- ein Konto bei einem deutschen Kreditinstitut haben

Gut ist, dass bei der easybank kein eigenes Girokonto zu führen ist. Dein Girokonto dient lediglich zum Ausgleich der monatlichen Abrechnung per Lastschrift. Das Einkommen ist wichtig, da es einen echten Kreditrahmen gibt – ohne regelmäßiges Einkommen wird es also schwer.

Unsere Bewertung des Kreditkartenantrags

| Ausprägung | Punkte | |

|---|---|---|

| Ohne Girokonto | Ja | 2,0 / 2,0 |

| Digitalprozess | Ja | 2,0 / 2,0 |

| PostIdent | Ja | 0,5 / 0,5 |

| VideoIdent | Ja | 1,0 / 1,0 |

| eID | Ja | 0,25 / 0,25 |

| Bonitätsanforderungen | Mittel | 0,75 / 1,0 |

| Bearbeitungsdauer | Schnell | 2,0 / 2,0 |

| Gesamtbewertung | 8,5 / 8,75 |

Wie gut lässt sich die easybank Platinum Double verwalten?

Mit 4,6 Sternen gehört die easybank-App zu den besser bewerteten im Bankenumfeld – und das merkst du im Alltag. Umsätze siehst du in Echtzeit, jede Zahlung landet sofort als Push-Benachrichtigung auf dem Display. Das klingt banal, ist aber genau die Funktion, mit der du eine missbräuchliche Abbuchung in Sekunden erkennst.

Die Verwaltung deiner Platinum Double läuft komplett digital:

- PIN ändern, Karte sperren und entsperren – direkt in der App

- Limits setzen für Bezahlen und Bargeld, einzeln pro Karte

- Umsätze kategorisieren, um den Überblick über Ausgaben zu behalten

Kreditrahmen, Abrechnung und Partnerkarten

Du bekommst einen anpassbaren Kreditrahmen und gleichst deine Monatsabrechnung bequem per SEPA-Lastschrift von deinem Girokonto aus – automatisch, ohne dass du an Überweisungen denken musst.

Wer mehr Flexibilität will, kann auf Ratenzahlung umstellen. Der zinsfreie Zeitraum beläuft sich auf bis zu 59 Tage. Hier nochmal mein Hinweis aus dem Kostenteil: Die Teilzahlung ist mit 20,91 % Effektivzins teuer, im Standardfall solltest du den vollen Monatsausgleich aktiv lassen.

Praktisch für Familien: Du kannst bis zu drei Partnerkarten-Sets ausgeben – jeweils Visa und Mastercard –, die alle über dein zentrales Konto laufen.

💡 Tipp: Stell dir die Push-Benachrichtigungen für alle Umsätze an, nicht nur für große Beträge. Bei zwei Karten auf einem Konto verlierst du sonst schnell den Überblick, welche Zahlung über welches Netzwerk lief.

Bewertung Verwaltung

| Ausprägung | Punkte | |

|---|---|---|

| Mobile App (Bewertung) | 4,6 Sterne | 4,0 / 4,0 |

| Echtzeit-Umsätze | Ja | 0,5 / 0,5 |

| Push-Benachrichtigungen | Ja | 0,5 / 0,5 |

| PIN ändern | Möglich | 0,5 / 0,5 |

| Karte sperren/entsperren | Ja | 0,5 / 0,5 |

| Limits setzen | Ja | 0,5 / 0,5 |

| Kreditrahmen anpassbar | Ja | 1,0 / 1,0 |

| Ratenzahlung möglich | Ja | 1,0 / 1,0 |

| Umsatzkategorisierung | Ja | 0,25 / 0,25 |

| Partnerkarte | Ja | 0,25 / 0,25 |

| SEPA-Lastschrift-Ausgleich | Ja | 1,0 / 1,0 |

| Gesamtbewertung | 10,0 / 10,0 |

Wie gut ist der Kundenservice der easybank Platinum Double?

Beim Kundenservice bewerten wir zwei Komponenten: Einerseits die verfügbaren Kanäle, um mit dem Support zu interagieren und andererseits die Qualität des Service. Hier lässt sich festhalten, dass die Erreichbarkeit für eine Kreditkarte gut ist, dafür gibt es Schwächen bei der Qualität des Kundenservice.

Die Kanäle stimmen

Bei der Erreichbarkeit haben wir kaum Kritik zu üben. Du erreichst den Support telefonisch und zusätzlich über digitale Kanäle in der App. Entscheidend für eine Reisekarte: Die Notfall-Hotline ist rund um die Uhr besetzt.

Geht eine Karte im Urlaub verloren oder wird sie missbräuchlich eingesetzt, kommst du also auch sonntags um drei Uhr nachts an einen Menschen – inklusive Sperrung und Notfall-Bargeld bis 500 €. Genau dafür ist eine 24/7-Erreichbarkeit da.

Bei der Qualität hakt es

Anders sieht es dahingegen bei der Servicequalität aus. Wir können hier in unserer Bewertung nur ein unzureichendes Ergebnis wiedergeben. Ein Blick auf die easybank Erfahrungen verdeutlicht, dass Nutzer die Aussagen des Supports als wenig hilfreich bewerten. Hinzu kommen Wartezeiten und lange Bearbeitungszeiträume.

Für den Alltag ist das verschmerzbar – die wichtigen Funktionen erledigst du ohnehin selbst in der App. Kritisch wird es erst, wenn ein echtes Problem ansteht und du auf kompetente Hilfe angewiesen bist. Wer hohen Wert auf erstklassigen Kundenservice legt, sollte das auf dem Schirm haben.

Unsere Bewertung zum Kundenservice

| Ausprägung | Punkte | |

|---|---|---|

| Telefon-Support | Ja | 1,0 / 1,0 |

| Digitale Kontaktwege | Ja | 0,5 / 0,5 |

| Servicequalität | 2,5 / 5 | 0,86 / 2,0 |

| Erreichbarkeit | 24h / 7 | 1,0 / 1,0 |

| Gesamtbewertung | 3,36 / 4,5 |

Für wen lohnt sich die easybank Platinum Double – und für wen nicht?

In unserem Test kann die easybank Platinum Double überzeugen. Allerdings ist diese Kreditkarte nicht für jeden Nutzer geeignet. Wir haben die Kreditkarte einmal für dich eingeordnet:

Die easybank Platinum Double passt zu dir, wenn …

- du regelmäßig reist und im Ausland zahlst oder Bargeld abhebst – hier sparst du dir jede Fremdwährungs- und Abhebegebühr

- du ein gebündeltes Versicherungspaket willst, statt drei Einzelpolicen zu verwalten

- du mit Partner oder Familie unterwegs bist – Partnerkarten und Mitversicherung sind stark

- dir Akzeptanzsicherheit wichtig ist: Mit Visa und Mastercard kommst du praktisch überall durch

Für genau dieses Profil rechnet sich die Jahresgebühr – und die Karte gehört zu den vollständigsten Reisebegleitern am Markt.

Finger weg, wenn …

- du die Karte vor allem im deutschen Alltag einsetzt – dann zahlst du 99 € für Leistungen, die du kaum nutzt

- du Cashback, Punkte oder Rabatte sammeln willst

- dir Lounge-Zugang und Statusvorteile wichtig sind

- du eine dauerhaft kostenlose Karte suchst

In diesen Fällen lohnt der Blick in unseren breiteren Kreditkarten-Vergleich. Hier haben wir alle Kreditkarten anhand der gleichen Metriken bewertet und helfen dir dabei, die passende Karte zu finden.

Die Vor- und Nachteile der easybank Platinum Double im Überblick

Natürlich lohnt sich auch ein Blick auf die Vor- und Nachteile der easybank Platinum Double, wenn du vor der Entscheidung stehst, ob sich die Kreditkarte für dich lohnt.

Vorteile

- Visa und Mastercard in einem Produkt

- Weltweit kostenlos zahlen und Bargeld abheben, auch in Fremdwährung

- Umfangreiches Reisepaket: Auslandskranken, Reiserücktritt/-abbruch, Mietwagen Voll-/Teilkasko plus Haftpflichtzusatz

- Bis zu drei kostenlose Partnerkarten-Sets, Familie mitversichert

- Starke App, Verwaltung komplett digital, Umsätze in Echtzeit

- Schneller, digitaler Antragsprozess

- Bis zu 59 zinsfreier Zahlungszeitraum

Nachteile

- 99 € Jahresgebühr nur bei aktiver Nutzung sinnvoll

- Keine Cashback, keine Punkte oder Meilen und keine echten Rabatte

- Effektiver Zinssatz von 20,91 % p.a.

- Servicequalität wird oftmals bemängelt

Alternativen zur easybank Platinum Double

Unser Test zeigt, die easybank Platinum Double ist nicht zwangsläufig die beste Kreditkarte für jeden Kunden. Aus diesem Grund möchten wir dir an dieser Stelle drei passende Alternativen vorstellen – bei der Wahl haben wir auch unterschiedliche Usecases im Blick behalten.

awa7 Visa – Unser Testsieger

Die kostenlose Alternative für alle, die sich die 99 € sparen wollen. Sie bietet Cashback, einen deutlich besseren Service und ein Basis-Reisepaket. Dafür fehlen Mietwagenschutz und das zweite Kartennetz, und Bargeld in Deutschland kostet 3,95 %. Im Test schneidet die awa7 Kreditkarte mit 92,78 % ab.

- Keine Jahresgebühr

- Bis zu 4.000 € Verfügungsrahmen

- 0 € Fremdwährungsgebühren und Auslandseinsatzgebühren

easybank Visa Card – die kostenlose Alternative

Die klassische easybank Visa Card ist die gebührenfreie Alternative zur Platinum Double. Natürlich fehlt hier das zweite Mastercard Netzwerk. Dafür kann man über Visa weltweit kostenlos bezahlen und abheben.

Wichtig: auch die Versicherungen fehlen hier – wer allerdings nicht viel reist, wird es nicht vermissen. Wer den Reiseschutz nicht benötigt, fährt mit dieser Karte günstiger. In unserem Test konnte die easybank Visa Kreditkarte mit 91,3 % nochmal etwas besser abschneiden.

- Kostenlose Visa Kreditkarte

- Weltweit kostenlos Bargeld abheben

- Hohe Annahmequote

American Express Platinum – die Premium-Alternative

Wer wirklich Platin-Vorteile genießen möchte, der sollte einen genaueren Blick auf die American Express Platinum werfen. Neben umfangreichen Versicherungen gibt es ein attraktives Meilenprogramm, Premium-Service, Statusvorteile, inkludierte Guthaben sowie Statusvorteile.

Der Preis liegt mit 720 € deutlich höher und lohnt sich nur, wenn du die Vorteile dieser Kreditkarte aktiv nutzt. Wie das funktioniert zeigen wir im Test zur American Express Platinum.

- Zahlreiche Versicherungen inkludiert

- Insgesamt 670 € Guthaben pro Jahr

- Zugriff auf Membership Rewards Programm

Fazit: Die easybank Platinum Double kann überzeugen

Mit 90 % erhält die easybank Platinum Double von uns das Prädikat "Sehr gut". Sie ist eine starke, aber spezialisierte Karte. Ihr weltweit gebührenfreies Bezahlen, das umfangreiche Versicherungspaket und das Doppelnetzwerk aus Visa und Mastercard machen sie zu einem der besten Reisebegleiter am Markt.

Die klare Schwäche dieser Karte sind die fehlenden Cashbacks und Rabatte für eine Premium-Kreditkarte. Auch der schlechte Kundenservice ist hier kritisch zu berücksichtigen. Am Ende präsentiert sich die Platinum Double als eine der besten Reisekreditkarten im Vergleich.

Häufige Fragen zur easybank Platinum Double

Was kostet die easybank Platinum Double?

Die Jahresgebühr beträgt 99 € – im ersten Jahr und in jedem Folgejahr. Dafür bekommst du eine Visa und eine Mastercard.

Ist die Karte im Ausland kostenlos?

Ja. Du zahlst weltweit ohne Fremdwährungsgebühr und hebst auch am Automaten gebührenfrei Bargeld ab – im In- wie im Ausland.

Ist die easybank Platinum Double dasselbe wie die Barclays Platinum Double?

Im Kern ja. Die Karte wurde im Februar 2026 von Barclays in easybank umbenannt. Konditionen und Leistungen blieben unverändert.

Welche Versicherungen sind enthalten?

Auslandskrankenversicherung, Reiserücktritt und -abbruch, Mietwagen-Voll-/Teilkasko plus Haftpflichtzusatz sowie ein Shopping-Schutz (Lieferschutz, Warenschutz, Garantieverlängerung).