Raisin Kinderdepot im Test (2026) Lohnt sich das digitale ETF-Portfolio für Kinder?

Kinderdepots erfreuen sich immer größerer Beliebtheit. Auch Raisin (früher bekannt als WeltSparen) hat das Potenzial erkannt und kürzlich ein eigenes Angebot auf den Markt gebracht. In unserem Raisin Kinderdepot Test werfen wir einen genauen Blick auf das automatisierte ETF-Portfolio für Kinder und prüfen dabei die Vorteile und Nachteile.

Raisin Kinderdepot Test: Alles Wichtige auf einen Blick

- Raisin bietet eine digitale Vermögensverwaltung für Kinder

- Das Raisin Kinderdepot bietet fünf verschiedene Anlagestrategien, passend zum Risikoprofil des Antragstellers

- Die digitale Anlageplattform wirbt mit günstigen Kosten (ab 0,2 % p. a.) und steuerfreien Kapitalerträgen bis zu 13.348 €

- Je nach Risikoklasse und ETF-Portfolio ist laut Raisin eine Zielrendite von bis zu 7,6 % p. a. möglich

Was ist das Raisin Kinderdepot?

Die Anlageplattform Raisin ist vor allem bekannt für ihre Zinsprodukte: Tagesgeld, Festgeld, Flexgeld und nachhaltige Sparprodukte bilden den Kern des Finanzdienstleisters. Darüber hinaus entwickelt sich Raisin zunehmend zu einer breiten Investmentplattform mit Fokus auf digitale Vermögensverwaltung.

Kürzlich hat Raisin seine Investmentprodukte um ein Kinderdepot erweitert. Hierbei handelt es sich allerdings nicht um ein klassisches Junior-Depot wie bei einem Online-Broker, sondern um eine digitale Vermögensverwaltung – ein automatisiertes ETF-Portfolio. Auf Basis deiner Angaben und Risikobereitschaft ermittelt der Robo-Advisor eine passende Anlagestrategie.

Nach der Eröffnung des Kinderdepots läuft alles Weitere auf Autopilot: Rebalancing, Sparplanausführung und Steueroptimierung erfolgen automatisch im Hintergrund.

Welche ETFs und Anlagestrategien bietet das Raisin Kinderdepot?

Im Rahmen der Depoteröffnung wird anhand deiner Angaben ein Vorschlag für eine passende Anlagestrategie vorbereitet. Entscheidend sind hierbei die finanziellen Verhältnisse, die Risikoneigung und der Anlagehorizont. Nur wenn du bereit bist, gewisse Risiken einzugehen und das Geld langfristig an den Märkten zu investieren, ist ein gewinnorientiertes Portfolio mit 100 % Aktienquote möglich.

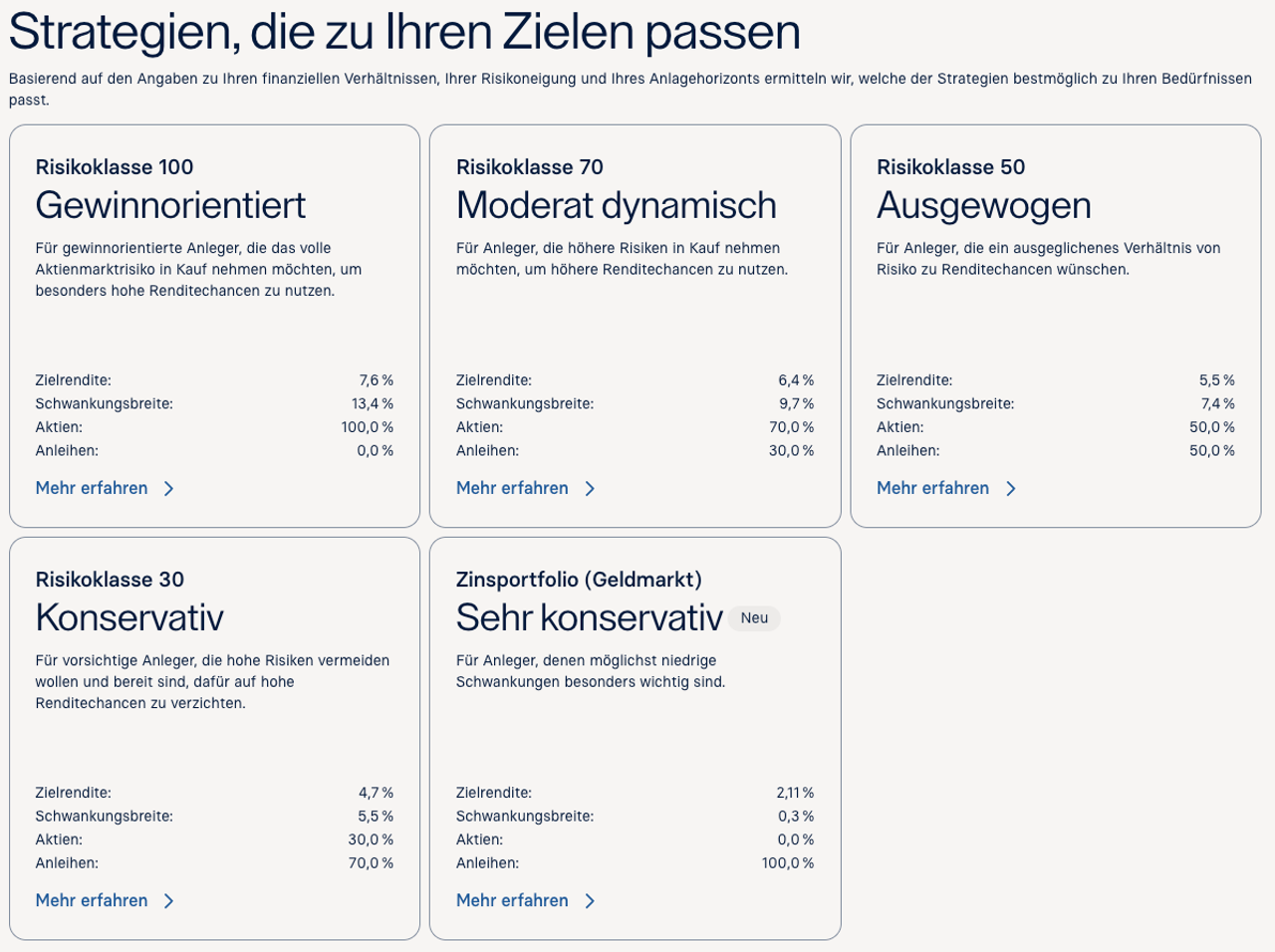

Die Anlagestrategien im Überblick

Das Raisin Kinderdepot ermöglicht fünf verschiedene Anlagestrategien:

- Sehr konservativ (Zinsportfolio über Geldmarkt)

- Konservativ (30 % Aktien und 70 % Anleihen)

- Ausgewogen (50 % Aktien und 50 % Anleihen)

- Moderat dynamisch (70 % Aktien und 30 % Anleihen)

- Gewinnorientiert (100 % Aktien)

Wenn du keine Risiken bei der Geldanlage für dein Kind eingehen möchtest, dann kommt das Zinsportfolio am ehesten für dich infrage. Eine Zielrendite von 2,11 % wird jedoch langfristig die Inflation gerade so ausgleichen. Ein klassisches Tagesgeldkonto bietet aktuell auch 2 bis 3 % und ist daher eine geeignete Alternative.

Wir haben die besten Tagesgelder für Kinder getestet und die Ergebnisse in unserem ausführlichen Vergleich zusammengefasst.

Raisin Kinderdepot: Gewinnorientiertes ETF-Portfolio im Test

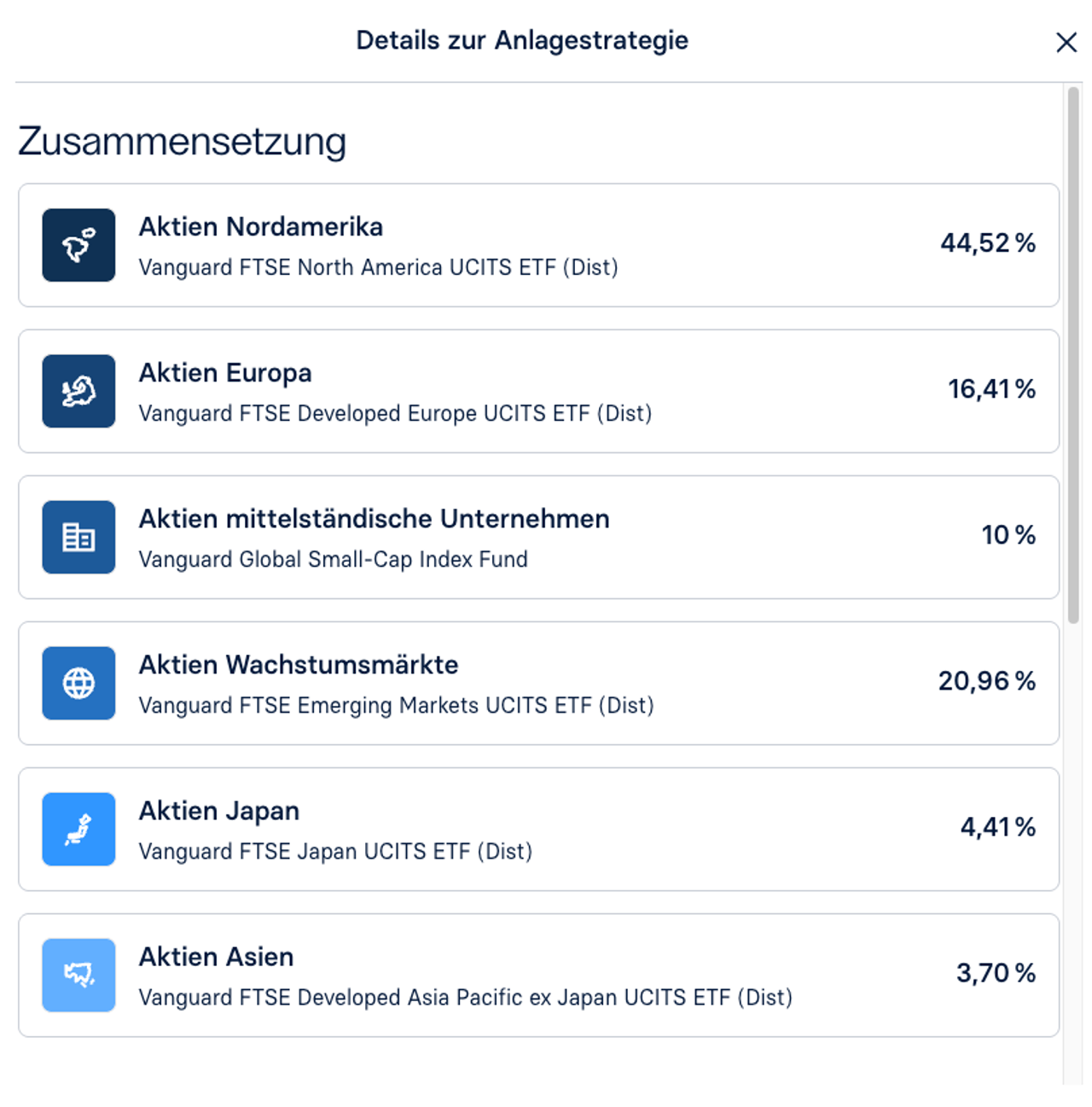

Wir gehen im Folgenden auf das gewinnorientierte ETF-Portfolio ein, da es für den langfristigen Vermögensaufbau am geeignetsten ist. Die Abbildung zeigt die Zusammensetzung des Raisin ETF-Portfolios mit Risikoklasse 100.

Im Portfolio sind alle wichtigen Aktienmärkte enthalten: Nordamerika, Europa, Asien und Schwellenländer. Mit über 44 % ist Nordamerika am stärksten gewichtet. In den meisten Welt-ETFs sind die USA sogar noch stärker vertreten. Diese Anlagestrategie folgt einem All-World-Ansatz, vergleichbar mit einem FTSE All World oder MSCI ACWI.

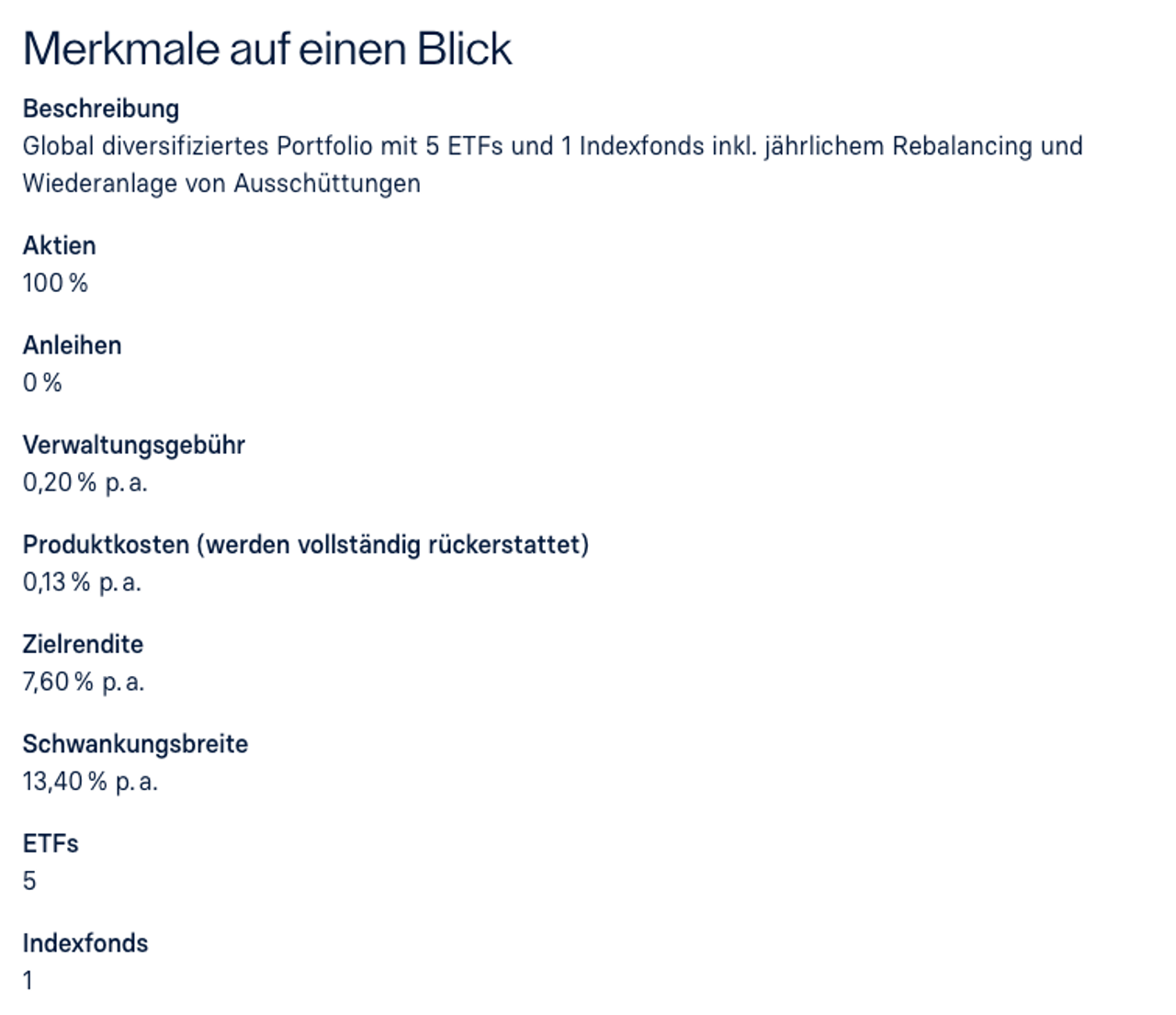

In der folgenden Darstellung siehst du eine kurze Beschreibung der Anlagestrategie sowie einige Eckdaten zum ETF-Portfolio.

Die Verwaltungsgebühr beträgt 0,20 % p.a. und die laufenden Produktkosten der Vanguard-ETFs werden erstattet. Die Zielrendite von 7,60 % basiert auf historischen Daten und der Erwartung, dass der internationale Aktienmarkt im Mittel langfristig 7 bis 8 % Rendite erzielt. Auch ein global diversifiziertes Aktienportfolio unterliegt regelmäßigen Wertschwankungen. In manchen Jahren wird das ETF-Portfolio auch an Wert verlieren, in anderen Jahren dafür stark an Wert zulegen.

Wenn du mehr über die einzelnen ETFs erfahren möchtest, dann kannst du jederzeit die Details im Verkaufsprospekt oder dem Factsheet nachlesen.

Individuelle Zusammenstellung als Alternative

Das Raisin Kinderdepot nimmt dir die Recherche und die Umsetzung ab. Für alle, die es gerne einfach mögen, ist dieser Ansatz hervorragend geeignet. Bevorzugst du jedoch ein individuelles Portfolio, solltest du ein klassisches Junior-Depot wählen. In unserem Junior-Depot-Vergleich findest du die besten Anbieter am Markt.

Raisin Kinderdepot Kosten im Test

Neben der Anlagestrategie und der ETF-Auswahl sind die Kosten für das Portfolio einer der wichtigsten Faktoren.

Das Raisin Kinderdepot überzeugt im Test mit fairen Verwaltungsgebühren

Laut Raisin kostet das ETF-Portfolio für Kinderdepots 0,2 % p. a. und damit nicht mehr als ein durchschnittlicher ETF. Für ein Portfolio mit professioneller Anlagestrategie, Sparplanausführung und automatischem Rebalancing sind die Kosten angemessen und wettbewerbsfähig.

Eigentlich würden zusätzlich laufende Kosten für die Vanguard-ETFs anfallen. Diese werden jedoch vollständig erstattet, sodass keine weitere Belastung entsteht.

Gesamtkosten für das Raisin Kinderdepot

Um zu erfahren, wie hoch die Gesamtkosten ausfallen, ist ein Blick in den Ex-ante-Kostenausweis erforderlich. Dort findest du Kostenbeispiele mit einer exakten Auflistung aller Gebühren für das Raisin Kinderdepot.

In der Risikoklasse 100 (Aktienquote 100 %) betragen die laufenden Gesamtkosten 0,25 % p. a, davon entfallen 0,05 % auf Kosten für Finanzinstrumente. Diese Kosten entstehen aufseiten des ETF-Anbieters.

Je nach Risikoklasse variieren die laufenden Gesamtkosten. Alle Details findest du im Kostenausweis.

Kostenvergleich: Raisin Kinderdepot im Vergleich mit anderen Anbietern

Werfen wir zum Vergleich der Gebühren einen kurzen Blick auf die folgende Tabelle. Hier haben wir neben Raisin auch die Kinderdepots von Quirion, Oskar, Ginmon und Bevestor aufgelistet.

| Raisin | Quirion | Oskar | Ginmon | Bevestor | |

| Laufende Gesamtkosten p. a. | 0,25 % (Risikoklasse 100) | 0,48 % | 0,80 % (Portfoliowert von 10.000 € bis 50.000 €) | 0,75 % | 0,60 % |

Selbstverständlich gibt es noch weitere Robo-Advisor für Kinder. Wir haben uns bei diesem Kostenvergleich auf die bekanntesten Anbieter am Markt beschränkt.

Das Raisin Kinderdepot kann im Vergleich vor allem in der Kategorie Kosten überzeugen. Mit laufenden Kosten ab 0,2 % p. a. ist das Junior-Depot von Raisin eines der günstigsten Produkte auf dem Markt.

Selbst klassische Junior-Depots sind hier nicht immer günstiger.

So eröffnest du ein Kinderdepot bei Raisin

Wer sich für ein Kinderdepot bei Raisin entscheidet, profitiert von einer besonders einfachen und schnellen Kontoeröffnung. Der gesamte Prozess wird vollständig digital abgewickelt.

In wenigen Minuten ein Raisin Kinderdepot eröffnen

Nach eigenen Angaben dauert die digitale Kontoeröffnung bei Raisin nur 9 Minuten:

- Registrierung bei Raisin (Beide Elternteile müssen ein Konto bei Raisin führen)

- Kinderdepot auswählen und Dokumente hochladen (Geburtsurkunde hochladen)

- Anlagestrategie wählen und Geld einzahlen

Raisin empfiehlt dir im Rahmen der Depoteröffnung eine passende Anlagestrategie, die dann automatisch ausgeführt wird, wenn du dich dafür entscheidest.

Ab diesem Zeitpunkt läuft das Raisin Kinderdepot auf Autopilot – sowohl die Sparpläne als auch das Rebalancing.

Mit Sparpaten den Vermögensaufbau unterstützen

Monatliche Investments sind bereits ab 25 Euro möglich und jederzeit kündbar. Das Raisin Kinderdepot überzeugt im Test mit niedrigen Gebühren und einer hohen Flexibilität.

Nicht nur die Eltern können Geld auf das Kinderdepot einzahlen, sondern auch sogenannte Sparpaten. Dafür gibt es bei Raisin eine separate Funktion (Sparpaten-Funktion).

Die Eltern können Familie und Freunde als Sparpate online hinzufügen. Der Sparpate erhält einen personalisierten Link, gibt einige Basisdaten an und schon kann es losgehen. Es sind sowohl einmalige als auch regelmäßige Geldgeschenke möglich. Insgesamt ist die Hinterlegung von bis zu 5 Sparpaten erlaubt.

Junior-Depot von Raisin im Test: Welche Vorteile und Nachteile gibt es?

Nachfolgend findest du eine Zusammenfassung der Vorteile und Nachteile des Raisin Kinderdepots.

Raisin Kinderdepot Vorteile

- Verwaltungsgebühr 0,20 % pro Jahr

- Sparplan ab 25 € im Monat

- Etablierte Plattform und Marke mit Raisin

- Automatisches Rebalancing

- Sparpaten-Funktion

Raisin Kinderdepot Nachteile

- Keine individuelle ETF-Auswahl möglich

- Bindung an Raisin durch digitale Vermögensverwaltung

- Nur 5 Anlagestrategien verfügbar

Welche Steuervorteile bietet das Kinderdepot von Raisin?

Das Raisin Kinderdepot bietet an sich keine Steuervorteile, die nicht auch ein anderes Junior-Depot hätte. In einem Steuerguide geht Raisin detailliert auf alle steuerlichen Vorteile des Kinderdepots ein.

Schenkungen und Freibeträge

Ob Eltern, Großeltern oder Sparpaten – wer Geld auf das Kinderkonto überweist, nimmt rechtlich eine Schenkung vor. Hier gelten jedoch großzügige Freibeträge, sodass in der Regel keine Schenkungssteuer anfällt:

- Eltern: Jeweils 400.000 € alle 10 Jahre

- Großeltern: Jeweils 200.000 € alle 10 Jahre

- Tante, Onkel, Freunde: 20.000 € alle 10 Jahre

Laufende Kapitalerträge steuerfrei realisieren

Im Jahr 2026 gelten folgende einkommenssteuerliche Freibeträge:

- Sparer-Pauschbetrag (Freistellungsauftrag): 1.000 €

- Sonderausgaben-Pauschale: 36 €

- Grundfreibetrag: 12.348 €

Insgesamt sind also bis zu 13.384 € pro Jahr steuerfrei. Dieser Freibetrag gilt für realisierte Kursgewinne, Dividenden, Zinsen und Ausschüttungen von ETFs. Aufgrund des hohen Freibetrags dürften sich die Erträge im Kinderdepot bis zum Erreichen der Volljährigkeit steuerfrei akkumulieren.

Über einen Freistellungsauftrag lassen sich Kapitalerträge bis 1.000 € pro Jahr steuerfrei stellen. Für höhere Erträge sollten die Eltern beim zuständigen Finanzamt eine Nichtveranlagunsbescheinigung (NV-Bescheinigung) beantragen und diese online einreichen.

Familienversicherung und BAföG

Für die Familienversicherung in der gesetzlichen Krankenversicherung gilt eine Einkommensgrenze. Das Einkommen des Kindes darf 565 Euro pro Monat nicht übersteigen.

Außerdem wirkt sich das Vermögen des Kindes auf einen möglichen BAföG-Anspruch aus. 15.000 Euro bleiben unberücksichtigt.

Steueroptimierung durch Rebalancing

Raisin bietet ein steueroptimiertes Rebalancing für Kinderdepots. Durch gezielte Verkäufe realisiert Raisin Kursgewinne, um den Steuerfreibetrag optimal zu nutzen. Das Rebalancing stellt zudem sicher, dass die Gewichtung der ETFs im Portfolio zur gewählten Strategie passt.

Fazit: Für wen lohnt sich das Raisin Junior-Depot?

Das Raisin Kinderdepot lohnt sich für alle, die langfristig Vermögen für ihre Kinder aufbauen möchten, ohne viel Zeit und Recherche dafür aufzubringen. Mit günstigen Gesamtkosten ab 0,20 % p. a. und steueroptimiertem Rebalancing bietet das Kinderdepot von Raisin eine ausgezeichnete Basis.

Für Selbstentscheider mit individueller Anlagestrategie ist das Raisin Kinderdepot weniger geeignet.

Dank der breiten Auswahl am Markt gibt es ausreichend Alternativen: Junior-Depots von Anbietern wie Scalable Capital, Trade Republic, Traders Plade oder Consorsbank erzielten in unserem Vergleich ein hervorragendes Ergebnis.

Hast du bereits Erfahrungen mit dem Kinderdepot von Raisin gemacht? Hinterlass gerne eine Nachricht und Bewertung auf unserem Anbieterportal.

Häufige Fragen zum Raisin Kinderdepot

Wer kann ein Raisin Kinderdepot eröffnen?

Nur die gesetzlichen Erziehungsberechtigten haben das Recht, ein Raisin-Depot für ihr Kind zu eröffnen.

Wer kann Geld auf das Raisin Kinderdepot einzahlen?

Neben den Eltern können auch Großeltern und Sparpaten Geld auf das Kinderdepot einzahlen. Dafür bietet Raisin eine Sparpaten-Funktion an.

Wie hoch ist die Mindestsparrate für das Raisin Kinderdepot?

Regelmäßige Investments sind bereits ab 25 Euro im Monat möglich.