PAYONE im Test: Erfahrungen, Gebühren und Tarife auf einen Blick

PAYONE schafft in unserem Test 86,0 % und landet damit auf Platz 3 von neun Kartenterminal-Anbietern – hinter SumUp Plus und myPOS Go. Ein starkes Ergebnis für den größten Payment-Anbieter Deutschlands, der zur Sparkassen-Finanzgruppe gehört.

Der große Pluspunkt: PAYONE akzeptiert die Girocard – die in Deutschland meistgenutzte Karte, die viele Konkurrenten gar nicht erst unterstützen. Dazu kommen Bondrucker, GoBD-konforme Kassensoftware und DATEV-Export. Ehrlicherweise schwächelt PAYONE aber bei der Vertragsbindung von 24 bis 36 Monaten – genau hier verliert der Anbieter Punkte.

In diesem Test schauen wir uns beide PAYONE-Tarife im Detail an: Kosten, Kartenakzeptanz, Hardware – und für wen sich PAYONE wirklich lohnt.

Unser Fazit zu PAYONE

Du hast wenig Zeit? Hier sind die zentralen Ergebnisse aus unserem PAYONE-Test auf einen Blick – die Details findest du weiter unten.

- Testergebnis: 86,0 % im Tarif All Time Flex, 84,8 % im Tarif All Card Flat und 85 % im Tarif Classic – Damit schafft es PAYONE auf Platz 3 in unserem Vergleich.

- Größter deutscher Anbieter: PAYONE ist ein Joint Venture von Worldline und der Sparkassen-Finanzgruppe und bietet Terminal, Akzeptanzvertrag und Kassensystem aus einer Hand.

- Stärken: volle Kartenakzeptanz inklusive Girocard, integrierter Bondrucker, WLAN + 4G sowie GoBD-konforme Kassensoftware mit DATEV-Export.

- Schwächen: Je nach Tarif lange Vertragsbindung von bis zu 60 Monaten, kein American Express in den Haupttarifen und Kosten, die erst auf den zweiten Blick transparent werden.

- Für wen geeignet? Vor allem stationärer Handel und Gastronomie mit regelmäßigem Kartenumsatz – wer nur gelegentlich kassiert, fährt mit dem Flex-Tarif oder Tap on Mobile besser.

Was ist PAYONE – und für wen lohnt es sich?

Wenn du das erste Mal über PAYONE stolperst, ist die Verwirrung verständlich. Mal ist von Kartenterminals die Rede, mal von Online-Zahlungen, dann wieder von kompletten Kassensystemen. Was denn nun? Die Antwort: alles davon. PAYONE ist kein einzelnes Produkt, sondern ein Payment-Dienstleister, der dir das ganze Paket hinstellt – vom Gerät auf der Theke bis zur Software, die hinterher abrechnet.

Wer steckt hinter PAYONE?

PAYONE zählt zu den bekanntesten Anbietern im deutschen und österreichischen Payment-Markt. Über 260.000 Kunden, mehr als 3,8 Milliarden Transaktionen im Jahr – und auf der Kundenliste stehen Schwergewichte wie die Deutsche Bahn, Rossmann und Puma.

Und jetzt der Punkt, an dem viele danebenliegen: PAYONE ist keine reine Sparkassen-Tochter, auch wenn das gefühlt jeder zweite Ratgeber so schreibt. In Wahrheit ist es ein Joint Venture. Der französische Payment-Konzern Worldline hält 60 Prozent, die restlichen 40 Prozent liegen bei der DSV-Gruppe, dem Deutschen Sparkassenverlag. Die wiederum ist das Kompetenzcenter Payment der Sparkassen-Finanzgruppe. Für dich heißt das: Das Sparkassen-Netzwerk steckt indirekt mit drin, das Tagesgeschäft steuert aber ein internationaler Konzern. Mich stört das nicht – im Gegenteil, für Stabilität und Bonität ist diese Konstellation eher beruhigend.

Was bekommst du konkret?

PAYONE ist ein klassischer Komplettanbieter. Du musst dir Terminal, Zahlungsabwicklung und Kasse also nicht bei drei verschiedenen Firmen zusammensuchen, sondern bekommst alles aus einer Hand:

- Kartenterminals – stationär, mobil oder einfach dein Smartphone per App (Tap on Mobile)

- Akzeptanzvertrag – ohne den läuft gar nichts, er ist die Grundlage fürs Kartenkassieren

- Kassensysteme über Partner wie Tillhub, ready2order und helloTESS

- Online-Payment – falls du zusätzlich im Webshop kassierst

Genau dieses Rundum-sorglos-Prinzip erklärt, warum dir PAYONE im stationären Handel und in der Gastro ständig über den Weg läuft. Ob sich der Anbieter für dich rechnet, ist allerdings eine andere Frage. Die hängt vor allem an zwei Dingen: deinem Kartenumsatz und der Frage, wie lange du dich binden willst. Schauen wir uns das gleich genauer an.

PAYONE Tarife und Gebühren im Detail

Jetzt zum entscheidenden Punkt: den Kosten. PAYONE hat drei Tarife im Programm, zwei davon sind für die meisten Händler relevant – All Time Flex und All Card Flat.

Der Unterschied lässt sich in einem Satz fassen: Beim einen zahlst du pro Zahlung, beim anderen einen festen Monatspreis. Zusätzlich gibt es mit Classic einen dynamischen Tarif – hier sind Giro-Transaktionen günstig, Kreditkarten dafür umso teurer. Im Folgenden stellen wir alle drei Tarife vor.

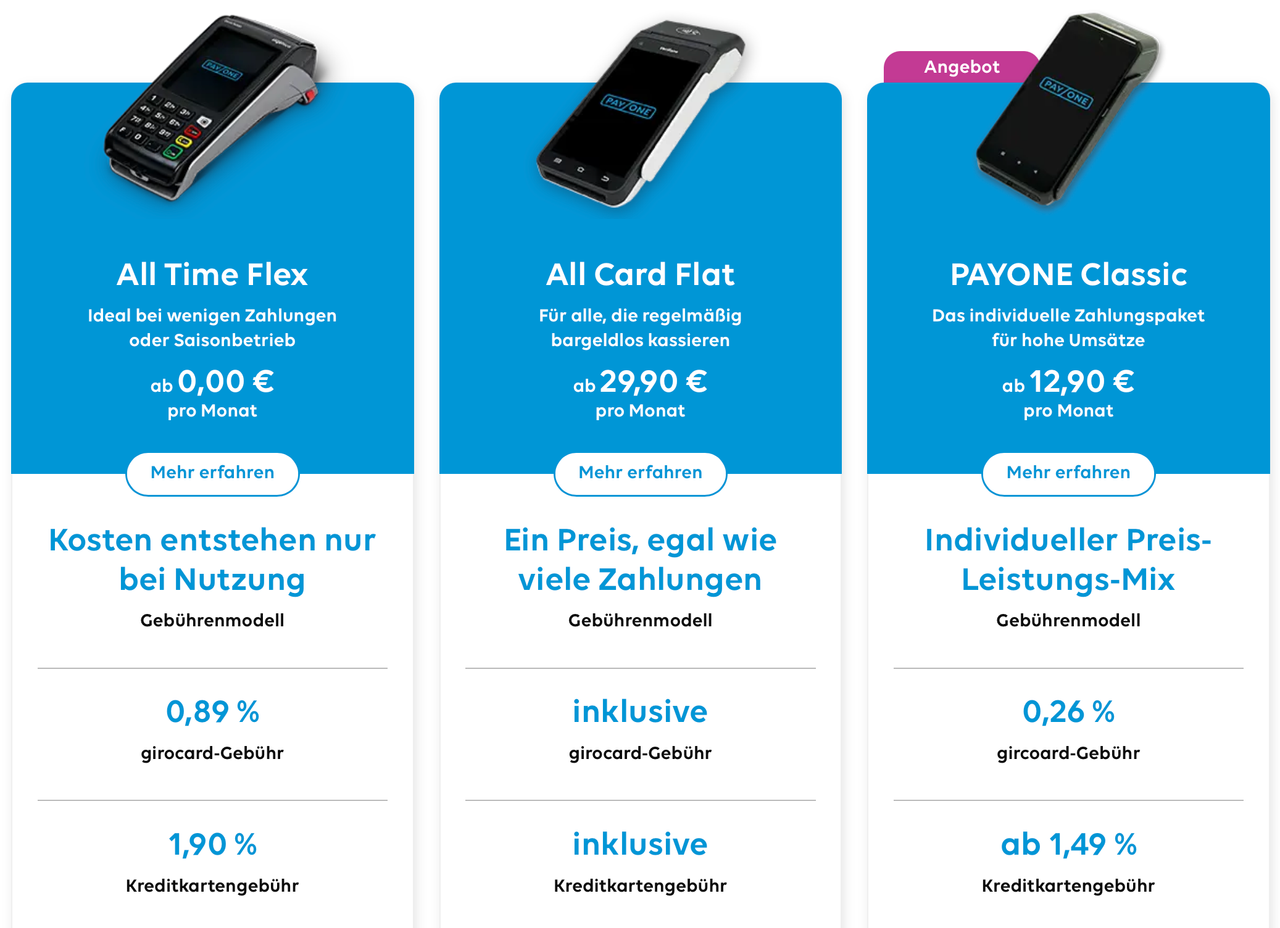

All Time Flex – der Tarif ohne monatliche Grundgebühr

Das ist PAYONEs flexibler Einstiegstarif – und für die meisten kleinen Betriebe der naheliegendste. Du zahlst keine monatliche Grundgebühr, sondern nur dann, wenn tatsächlich kassiert wird. Die Konditionen im Überblick:

- Einrichtung: einmalig ab 19 € – egal ob stationäres oder mobiles Gerät

- girocard: 0,89 % pro Transaktion

- Debitkarte: ebenfalls 0,89 %

- Kreditkarte (Visa, Mastercard): 1,9 % pro Transaktion

- Laufzeit: 24 Monate

Ein Detail, das in den Tarifübersichten oft untergeht: Bei den Geräten im Flex-Tarif handelt es sich laut PAYONE um generalüberholte Modelle. Im Alltag macht das keinen Unterschied, aber wissen solltest du es. Wichtiger noch: Der Vertrag verlängert sich automatisch um 12 Monate, wenn du nicht spätestens drei Monate vor Ablauf kündigst.

💡 Tipp: Flex lohnt sich vor allem bei schwankenden oder saisonalen Umsätzen – etwa Eisdielen, Marktstände oder Dienstleister mit gelegentlichem Kartenkunden. Solange dein Kartenumsatz unter rund 2.000 € im Monat bleibt, fährst du hier in der Regel günstiger als mit der Flatrate.

All Card Flat – die Flatrate für Vielkassierer

Bei regelmäßig hohem Kartenumsatz rechnet sich das andere Modell. Bei der All Card Flat zahlst du einen festen Monatspreis, und innerhalb deines gebuchten Umsatzvolumens fallen keine einzelnen Transaktionsgebühren an. Der Preis hängt von zwei Faktoren ab – deinem monatlichen Kartenumsatz und der Vertragslaufzeit:

| Umsatz/Laufzeit | 36 Monate | 60 Monate |

|---|---|---|

| 1.000 € | 34,90 € | 29,90 € |

| 2.000 € | 39,90 € | 34,90 € |

| 3.000 € | 44,90 € | 39,90 € |

| 6.000 € | 54,90 € | 51,90 € |

| 9.000 € | 69,90 € | 66,90 € |

| 12.000 € | 79,90 € | 76,90 € |

| 15.000 € | 89,90 € | 86,90 € |

| 20.000 € | 111,90 € | 108,90 € |

Im Tarif enthalten ist ein kabelgebundenes Terminal. Möchtest du ein kabelloses, mobiles Terminal, fallen hierfür weitere 3 € im Monat an. Weitere Terminals kosten 23 € für die kabelgebundene und 26 € monatlich für die mobile Version. Die Einrichtung ist in jedem Fall kostenlos.

💡 So berechnest du den passenden Tarif

Du musst bereits bei der Bestellung den passenden Tarif auswählen. Überschreitest du den Umsatz nur um einen Euro, berechnet PAYONE hier ein zusätzliches Disagio – diesen findest du im Preisleistungsverzeichnis. Dieser Ansatz ist nicht besonders transparent und ein kleiner Nachteil. Wir empfehlen daher, dass du einen Puffer berücksichtigst und deinen Umsatz anhand des durchschnittlichen Umsatzes ermittelst.

PAYONE Classic – die individuell konfigurierbare Alternative

Bleibt noch Classic – der Tarif für alle, die ihr Paket lieber selbst zusammenstellen. Statt fester Pakete kombinierst du hier Mietgebühr und Transaktionskosten nach deinem Bedarf. Das lohnt sich vor allem, wenn du einen hohen girocard-Anteil hast, denn die Konditionen pro Zahlung sind niedrig:

- Einrichtung: einmalig 50 €

- Miete: ab 12,90 € monatlich

- Grundgebühr pro Bezahlvorgang: 0,08 € fix – zusätzlich zur Kartengebühr

- girocard: 0,26 % pro Zahlung

- Kreditkarte: 1,49 % pro Zahlung

- Laufzeit: variabel

Der Reiz von Classic liegt in der niedrigen girocard-Gebühr von 0,26 % – das ist deutlich weniger als die 0,89 % bei All Time Flex. Wer also überwiegend girocard-Zahlungen abwickelt und ein planbares Volumen hat, kann mit Classic je nach Rechnung günstiger fahren als mit den Standardpaketen. Der Haken: Durch die fixe Grundgebühr von 0,08 € pro Vorgang plus Mietkosten wird die Kalkulation schnell unübersichtlich. Hier solltest du wirklich durchrechnen, statt nur auf die Prozentsätze zu schauen.

Welcher Tarif von PAYONE ist der beste?

Natürlich stellt sich nun die Frage, welcher Tarif von PAYONE der beste ist. Und hier ist die Wahl sehr individuell, denn schlussendlich hängt der passende Tarif von deinem Unternehmen ab. Für unseren Testbericht haben wir unterschiedliche Modelle erstellt:

| Restaurant | Friseur | Kiosk | |

|---|---|---|---|

| Lage | Großstadt | Großstadt | Großstadt |

| Anteil Girocard | 20 % | 70 % | 60 % |

| Anteil Visa / Mastercard | 80 % | 30 % | 40 % |

| Monatlicher Kartenumsatz | 20.000 € | 12.000 € | 6.000 € |

| Monatliche Transaktionen | 400 | 200 | 300 |

| Kosten Flex-Tarif | 178,00 € | 106,80 € | 53,40 € |

| Kosten All Card Flat 36 Monate | 111,90 € | 79,90 € | 54,90 € |

| Kosten All Card Flat 60 Monate | 108,90 € | 76,90 € | 51,90 € |

| Kosten Classic Tarif | 293,70 € | 104,38 € | 82,02 € |

Wie du anhand dieser Übersicht sehen kannst, ist der Classic-Tarif in jedem Fall teurer. Zwischen Flex und Flat liegen dahinten nur marginale Unterschiede. Wirklich lohnenswert ist der Classic-Tarif nur für Unternehmen, die viele Giro-Transaktionen sowie hohe Transaktionsvolumen haben.

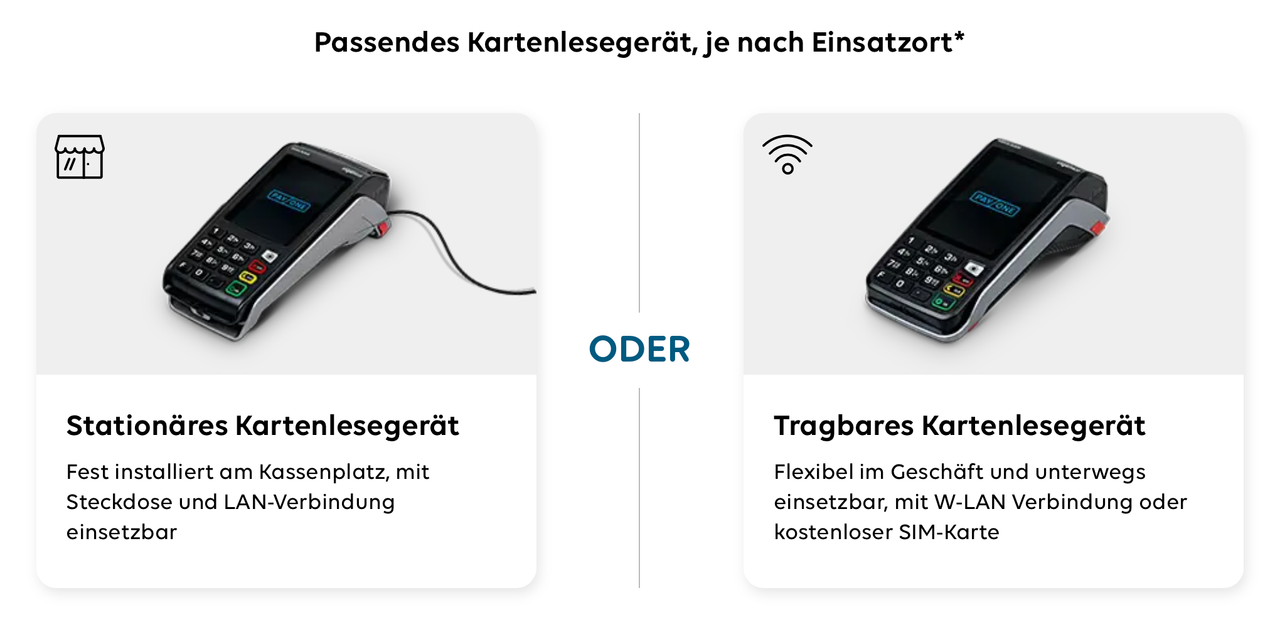

Hardware und Technik – welche Terminals bietet PAYONE?

Bei der Hardware macht PAYONE im Test wenig falsch – das ist eine der Kategorien, in der der Anbieter punktet. Du bekommst keine abgespeckten Mini-Leser wie bei Sumup, sondern vollwertige Terminals mit allem, was im Alltag zählt.

Allen Geräten gemeinsam sind ein Touchscreen zur intuitiven Bedienung und ein integrierter Bondrucker – Letzteres ist nicht selbstverständlich und ein klarer Vorteil gegenüber vielen mobilen Mitbewerbern, bei denen der Beleg nur digital kommt. Die Terminals laufen auf Android, lassen sich also bedienen wie ein Smartphone. Bei der Anbindung hast du die Wahl:

- Stationäres Terminal – fest am Kassenplatz, per LAN-Kabel und Steckdose

- Mobiles Terminal – flexibel im Laden und unterwegs, per WLAN oder SIM-Karte

- Kassenanbindung – möglich über WLAN oder Kabel (ZVT- oder OPI-Schnittstelle)

Ein wichtiger Punkt zur Abgrenzung: PAYONE-Terminals sind eigenständige Geräte. Anders als bei reinen App-Lösungen brauchst du kein zusätzliches Smartphone, das die Zahlung abwickelt – das Terminal erledigt alles selbst. Wer es ganz ohne Hardware will, kann zur App-Lösung Tap on Mobile greifen, bei der das eigene Smartphone zum Terminal wird. Für den klassischen Ladenbetrieb ist das dedizierte Gerät aber die robustere Wahl.

💡 Achte auf die Gerätekosten bei PAYONE

Achte bei der Tarifwahl auf die Gerätekosten – sie unterscheiden sich. Bei der All Card Flat ist ein kabelgebundenes Terminal inklusive, ein mobiles kostet 3 € monatlich extra. Im Flex-Tarif zahlst du die Einrichtung einmalig ab 19 €, bekommst dafür aber ein generalüberholtes Gerät.

Akzeptanz: Welche Karten und Zahlarten unterstützt PAYONE im Test?

Jetzt zu dem Punkt, der PAYONE im Vergleich mit vielen Wettbewerbern nach vorne bringt: die Girocard-Akzeptanz. Klingt unspektakulär, ist aber entscheidend. Denn in Deutschland läuft nach wie vor ein Großteil aller Kartenzahlungen über die Girocard. Als Unternehmer kann ich bestätigen, dass bei uns über 70 % aller Kartenzahlungen über eine Girocard abgewickelt werden. Reine Anbieter wie SumUp oder PayPal Zettle unterstützen die Girocard in ihren Standardlösungen gar nicht oder nur eingeschränkt. Für einen deutschen Ladenbetrieb ist das ein handfester Unterschied.

Was PAYONE akzeptiert:

- girocard – die in Deutschland meistgenutzte Karte

- Debitkarten – Maestro, V-Pay

- Kreditkarten – Visa und Mastercard

- Mobiles Bezahlen – Apple Pay, Google Pay

- Kontaktlos – NFC standardmäßig

Damit deckst du praktisch alles ab, was dir an der Kasse begegnet. Eine Lücke gibt es allerdings, und die solltest du kennen: American Express ist in den Standardtarifen All Time Flex und All Card Flat nicht enthalten. Für die meisten Betriebe ist das verschmerzbar – Amex spielt im deutschen Alltagsgeschäft eine kleinere Rolle. Wer aber viele internationale Kunden oder Geschäftsreisende bedient, sollte das im Hinterkopf behalten und gegebenenfalls eine individuelle Lösung über PAYONE Classic prüfen.

Software, Kasse und Buchhaltung

Ein Kartenterminal allein macht noch keine ordentliche Buchhaltung. Genau hier zeigt sich, dass PAYONE mehr ist als ein Gerätehersteller – der Anbieter denkt die Kasse und die nachgelagerten Prozesse gleich mit.

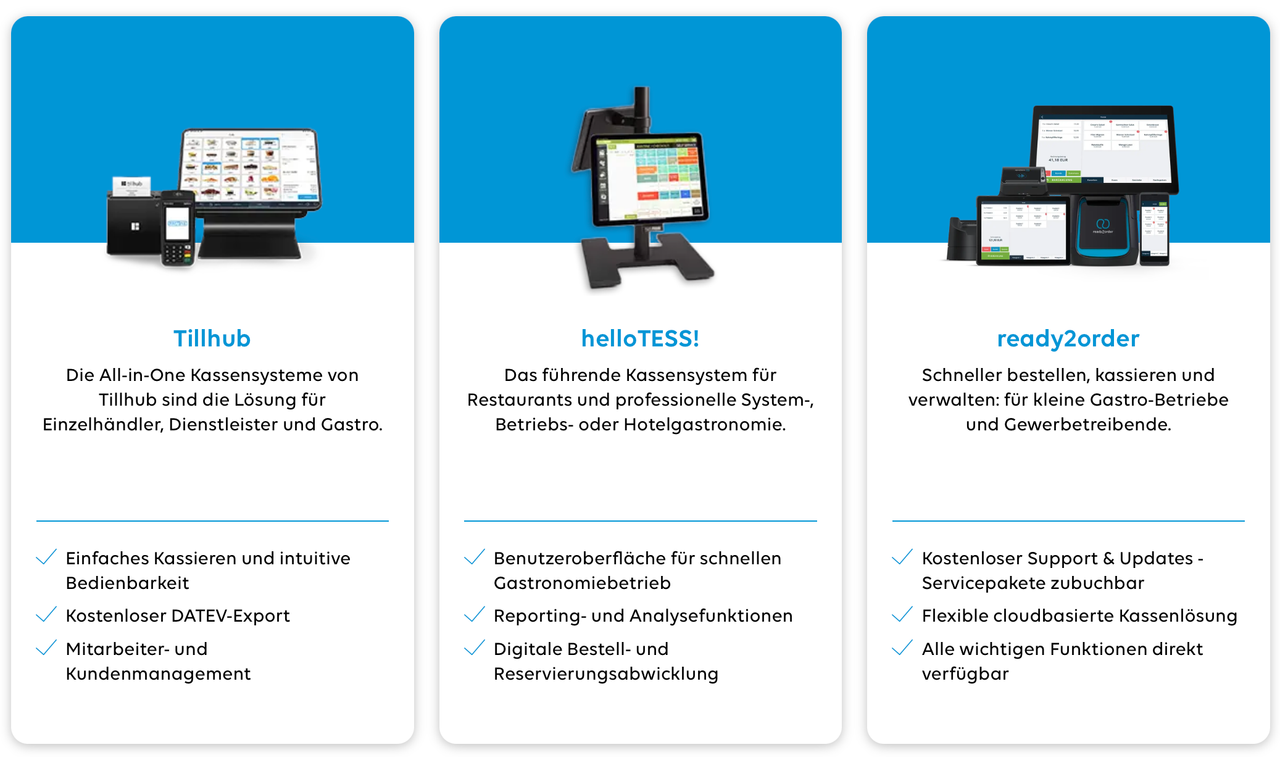

Kassensysteme aus einer Hand

PAYONE bietet eigene Kassenlösungen über etablierte Partner an: Tillhub, ready2order und helloTESS. Damit bekommst du Terminal und Kassensystem aus einer Hand, statt zwei Systeme mühsam zusammenstecken zu müssen.

Wichtig zu wissen: Diese Kassensysteme sind kostenpflichtig und kommen on top zum Terminaltarif. Wer bereits eine Kasse hat, kann die PAYONE-Terminals aber auch anbinden – die Geräte sprechen die gängigen Schnittstellen ZVT und OPI, lassen sich also mit vielen vorhandenen Kassensystemen koppeln.

Belege, Währung und Reporting

Über das Online-Kundenportal hast du Zugriff auf deine Reportings und die monatlichen Rechnungen. Bei einigen Tarifen sind eine digitale Belegverwaltung und -archivierung sowie die dynamische Währungsumrechnung (DCC) inklusive – praktisch, wenn du internationale Kunden hast und an jeder Fremdwährungstransaktion sogar mitverdienen kannst.

Gesetzeskonformität – der Pflichtteil

Für den Betrieb in Deutschland zählt vor allem eines: Die Kassenführung muss den gesetzlichen Vorgaben entsprechen – Stichwort KassenSichV, TSE und GoBD. Über die PAYONE-Kassenpartner lässt sich eine rechtskonforme Lösung mit zertifizierter technischer Sicherheitseinrichtung (TSE) umsetzen, ebenso ein DATEV-Export für die Übergabe an deine Buchhaltung oder den Steuerberater.

Vertrag, Service und Auszahlung – wo PAYONE im Test schwächelt

Bisher klang vieles positiv – Zeit für die ehrliche Kehrseite. Denn so überzeugend Hardware und Akzeptanz sind, an einer Stelle verliert PAYONE im Test deutlich Punkte.

Die Vertragsbindung als größter Nachteil

Das ist der Knackpunkt: PAYONE bindet dich. Beim All Time Flex sind es 24 Monate, bei der All Card Flat je nach Paket 36 oder sogar 60 Monate. Zum Vergleich – ein SumUp lässt dich jederzeit gehen, ganz ohne Mindestlaufzeit. Wer sich nicht sicher ist, wie sich sein Geschäft entwickelt, geht hier also ein Risiko ein.

Dazu kommt die automatische Verlängerung: Kündigst du nicht rechtzeitig – beim Flex-Tarif spätestens drei Monate vor Ablauf –, läuft der Vertrag um weitere 12 Monate weiter. Das ist branchenüblich, ärgert aber trotzdem, wenn man die Frist verpasst.

Immerhin gibt es eine faire Ausnahme: Wer sein Gewerbe abmeldet, kann den Vertrag durch Einreichung der Gewerbeabmeldung vorzeitig kündigen. Wer also komplett schließt, sitzt nicht auf dem Restvertrag fest.

Service und Auszahlung

Beim Service schlägt sich PAYONE ordentlich. Der Anbieter wurde zum Kundenservice des Jahres 2026 gewählt, bietet deutschsprachigen Support und – je nach Tarif – einen technischen 24/7-Support. Bei Defekt wird das Gerät schnell ausgetauscht, Wartung und Software-Updates sind inklusive.

Ein realistischer Blick lohnt sich trotzdem bei den Bewertungen: Auf Portalen wie Trustpilot fällt das Echo gemischt aus. Gelobt werden Tarife und Handhabung, Kritik gibt es immer wieder bei Vertragsthemen und Kündigungen – also genau dort, wo auch wir den größten Schwachpunkt sehen.

PAYONE im Vergleich – wie schlägt es sich gegen SumUp & Co.?

Kommen wir zur entscheidenden Frage: Wie gut ist PAYONE wirklich – im direkten Vergleich mit der Konkurrenz? Wir haben neun Anbieter nach demselben Schema bewertet, über sechs Kategorien von den Gebühren bis zum Service. Das Ergebnis für PAYONE All Time Flex: 86,0 %, Platz 3.

| Platz | Anbieter | Gesamt | Gebühren | Akzeptanz | Hardware | Vertrag |

|---|---|---|---|---|---|---|

| 1 | SumUp Plus | 90,4 % | 95,4 % | 82,1 % | 94,4 % | 92,9 % |

| 2 | myPOS Go | 88,9 % | 92,7 % | 85,7 % | 86,7 % | 92,9 % |

| 3 | PAYONE All Time Flex | 86,0 % | 82,3 % | 96,4 % | 100 % | 78,6 % |

| 4 | PAYONE All Card Flat | 84,8 % | 84,0 % | 96,4 % | 100 % | 64,3 % |

| 5 | Flatpay | 80,6 % | 81,9 % | 67,9 % | 96,1 % | 85,7 % |

Warum ist PAYONE dann nicht der Testsieger?

Eine berechtigte Frage – schließlich holt PAYONE in gleich drei Kategorien den jeweils besten oder einen der besten Werte im ganzen Feld: Hardware (100 %), Akzeptanz (96,4 %) und Software (92,3 %). In keiner dieser Disziplinen macht ihm ein Wettbewerber etwas vor.

Der Grund liegt woanders – und zwar bei zwei Punkten. Erstens den Gebühren: Mit 82,3 % ist PAYONE solide, aber ein SumUp Plus (95,4 %) oder myPOS Go (92,7 %) kassiert hier schlicht günstiger. Zweitens – und das ist der eigentliche Bremsklotz – die Vertragsbindung: 78,6 % beim Flex-Tarif, magere 64,3 % bei der All Card Flat. Während SumUp und myPOS dich ohne Mindestlaufzeit kommen lassen (92,9 %), bindet dich PAYONE für 24 bis 60 Monate. Genau diese beiden Kategorien drücken den Gesamtschnitt nach unten.

Wo PAYONE die Konkurrenz schlägt

Umgekehrt gilt aber auch: Bei der Akzeptanz ist PAYONE mit 96,4 % dem gesamten Feld voraus – und das liegt vor allem an der Girocard, die SumUp Plus und PayPal Zettle ohne Maestro und Vpay gar nicht erst unterstützen. Wer einen klassischen deutschen Ladenbetrieb führt, in dem die Girocard dominiert, bekommt bei PAYONE also genau das, was bei den günstigeren Anbietern fehlt. Dazu die beste Hardware-Wertung im Test und eine Kassen- und Buchhaltungsanbindung, die kaum ein Konkurrent in der Form bietet.

Häufige Fragen zu PAYONE

Was kostet PAYONE im Monat?

Das hängt vom Tarif ab. Bei All Time Flex fällt keine monatliche Grundgebühr an – du zahlst nur pro Transaktion (girocard 0,89 %, Kreditkarte 1,9 %) plus einmalig ab 19 € für die Einrichtung. Die Flatrate All Card Flat kostet je nach Umsatzvolumen und Laufzeit zwischen 29,90 € und 44,90 € monatlich. PAYONE Classic startet bei 12,90 € Miete plus 50 € Einrichtung.

Akzeptiert PAYONE die Girocard?

Ja. Das ist einer der größten Vorteile gegenüber Anbietern wie SumUp oder PayPal Zettle, die die Girocard nicht unterstützen. Da in Deutschland ein Großteil aller Kartenzahlungen über die Girocard läuft, ist das für die meisten Händler ein entscheidendes Argument.

Wie lang ist die Vertragslaufzeit bei PAYONE?

Beim All Time Flex sind es 24 Monate, bei der All Card Flat je nach Paket 36 oder 60 Monate. PAYONE Classic bietet variable Laufzeiten. Verpasst du die Kündigung, verlängern sich die Verträge automatisch – beim Flex-Tarif um 12 Monate, wenn du nicht spätestens drei Monate vor Ablauf kündigst.

Welcher PAYONE-Tarif ist der günstigste?

Pauschal lässt sich das nicht sagen – es kommt auf deinen Kartenumsatz an. Bei geringem oder schwankendem Umsatz fährst du mit All Time Flex meist günstiger, weil keine Grundgebühr anfällt. Ab rund 2.000 € Kartenumsatz im Monat wird die Flatrate All Card Flat interessant. Bei hohem Girocard-Anteil kann Classic die günstigste Option sein.

Kann ich PAYONE ohne Kartenlesegerät nutzen?

Ja, über die Lösung Tap on Mobile. Dabei wird dein Smartphone selbst zum Terminal – du brauchst keine zusätzliche Hardware. Für den klassischen Ladenbetrieb mit höherem Aufkommen ist ein eigenständiges Terminal aber die robustere Wahl.

Wie lange dauert die Auszahlung bei PAYONE?

In der Regel ein bis zwei Werktage, bis die Umsätze auf deinem Konto landen.

Ist PAYONE seriös?

Ja. PAYONE ist einer der größten Zahlungsdienstleister im deutschsprachigen Raum und wickelt jährlich mehr als 3,8 Milliarden Transaktionen für über 260.000 Kunden ab – darunter Unternehmen wie die Deutsche Bahn und Rossmann. Hinter PAYONE steht ein Joint Venture aus dem Konzern Worldline und der DSV-Gruppe (Sparkassen-Finanzgruppe).